| 項目 | 説明 |

|---|---|

| リスクパリティ戦略 | ポートフォリオに占める各資産のリスクの割合を概ね均等に配分させることで、資産全体のリスクを低減させようとする投資手法 |

| リスクパリティ戦略のメリット | リスクの均等化、安定性 |

| リスクパリティ戦略の注意点 | 複雑さ、動的な管理 |

| リスクパリティ戦略の成功事例 | パーマネントポートフォリオ、オールウェザーポートフォリオ |

| リスクパリティ戦略の将来性 | リスクの予測可能性は高いが、投資の有利さの均一性は不確か。レバレッジの必要性も課題 |

1. リスクパリティ戦略とは

リスクパリティ戦略とは何か?

リスクパリティ戦略とは、投資ポートフォリオの構築方法の一つで、各資産クラスの価格変動率に着目し、リスク貢献度を等しくすることを目指します。従来のポートフォリオ構築は、予想リターンや資産の大きさに基づくことが多いですが、リスクパリティでは「リスク」を主要な指標として使用します。

具体的には、例えば株式と債券の2つの資産クラスからなるポートフォリオを考えると、リスクパリティ戦略を採用すると、両者のリスク貢献度が等しくなるように資産配分を調整します。これにより、特定の資産クラスに起因するポートフォリオの価格変動を緩和し、より安定したリターンを目指すことができます。

この戦略は、市場環境の変化に対して柔軟に対応し、多様なリスク環境下でも安定したパフォーマンスを追求することを目的としています。

| 資産 | リスクプレミアム | リスク |

|---|---|---|

| 株式 | 5.0% | 20% |

| 債券 | 1.0% | 5% |

リスクパリティ戦略の例

株式と債券の、リスクプレミアムとリスクをそれぞれ次のように仮定します。リスクプレミアムとは、リスク(変動)を受け入れることで手に入るリターンのことです。一般的に株式と債券は逆相関(株式が上昇すれば債券は下落し、株式が下落すれば債券は上昇する)なので、ここではわかりやすいように完全に逆相関だと仮定します。

リスクパリティ、つまりリスクが均等になるように、株式1に対して債券3のポートフォリオを組成します。この場合のリスクプレミアムは2.0%(5.0%×1/4+1.0%×3/4)となります。

そこで例えば、400万円の運用資金を、株式100万円+債券300万円で保有するとします。株式が上昇するときは債券がその3倍下落し、株式が下落するときは債券がその3倍上昇しますので、完全にリスクを無くすことができました。リスクを完全に除去して、2.0%のリスクプレミアムだけを抽出できました。

現実にはこのように単純ではありませんが、相関の異なるアセット(資産クラス)をリスクが均等になるように組み合わせて、リスクを減少させつつリスクプレミアムをとりにいくという考え方はご理解いただけたのではないでしょうか。

| 資産 | 投資比率 | リスク貢献度 |

|---|---|---|

| 株式 | 1/4 | 5.0% * 1/4 = 1.25% |

| 債券 | 3/4 | 1.0% * 3/4 = 0.75% |

リスクパリティ戦略の問題点

厳密には、リスクパリティ戦略で基準とされるリスクとは、リターンのブレ幅ではなく、ボラティリティ(値動きの大きさ)を均等にしようとします。つまりボラティリティの高い局面では、株式を売却し債券比率を高めることになるので、売りが売りを呼ぶ展開となりやすく、株価の下落を加速させてしまうハーディングと呼ばれる問題点を含んでいます。

実際に多くの機関投資家が採用している戦略で、非常に合理的なのですが、個人投資家が採用するには考慮すべき点があります。それはコストです。

例えば、リスクパリティ戦略を採用している投資信託を購入するとしましょう。運用管理費用(信託報酬)が年率2.0%だとしたら、どうでしょうか?せっかくのリスクプレミアムも運用管理費用(信託報酬)でとられてしまって、投資家の手元には残りません。

現実的には、リスクも完全に取り除くことは不可能ですし、コストを上回るだけのプレミアムを手に入れることができるかもしれませんが、個人投資家がリスクパリティ戦略を謳う投資信託を購入する場合は、きちんとコストも考慮した上でリスクに見合ったリターンが見込めるのか十分に検討する必要があります。

まとめ

リスクパリティ戦略は、従来のポートフォリオ構築とは異なり、リスクを均等にすることを重視した戦略です。株式と債券の例で説明したように、リスクを完全に除去することは難しいですが、リスクを分散することで、全体のリスクを低減させることができます。

しかし、リスクパリティ戦略には、ハーディングやコストといった問題点も存在します。特に個人投資家は、コスト面を十分に考慮した上で、リスクパリティ戦略を採用するかどうかを判断する必要があります。

2. リスクパリティ戦略の特徴

リスクパリティ戦略の特徴

リスクパリティ戦略は、従来のポートフォリオ設計の基本である「資産を均等に保有する」を覆す考え方です。資産配分ではなく、各資産のリスク寄与度によってポートフォリオを設計するため、リスクを抑えて安定した運用成績を期待できることでしょう。

リスクパリティ戦略では、各資産のリスクを均等にすることで、市場の変動に対するポートフォリオの安定性を高めることができます。

また、リスクパリティ戦略は、市場環境の変化に柔軟に対応できるという特徴もあります。市場環境が変化した場合、リスクパリティ戦略では、各資産のリスク寄与度を再評価し、必要に応じてポートフォリオの構成を変更します。

リスクパリティ戦略の具体的な例

リスクパリティ戦略では、各資産のリスク寄与度を均等にするために、従来のポートフォリオ設計よりも債券の比率が高くなる傾向があります。

例えば、株式60%、債券40%という比率だと、そもそも株式の方がリスクが高く、かつウェイトも株式の方が高いため、全体のリターンはほとんど株式に連動することになります。

リスクパリティはポートフォリオに対するリスクの寄与を同じようにするため、株式と債券のポートフォリオの場合、債券の方がウェイトが高くなります。

株式のリスクを20%、債券のリスクを5%とします。株式と債券をそれぞれ50%ずつ保有する場合、ポートフォリオのリスクは10%強になります(簡略化のため、ここでは相関を0としています)。このリスクのうち、8割くらいは株式の寄与になります。つまり、ほとんどポートフォリオ全体の動きが、株式の動きと連動してしまっているわけです。これが従来型の固定配分の問題点です。

| 項目 | 従来型ポートフォリオ | リスクパリティ戦略 |

|---|---|---|

| 資産配分 | 株式60%、債券40% | 株式20%、債券80% |

| リスク寄与度 | 株式に偏っている | 各資産のリスク寄与度が均等 |

| リスク | 株式の変動に大きく左右される | リスクが分散されている |

| リターン | 株式のパフォーマンスに大きく依存 | 債券のパフォーマンスに大きく依存 |

| 安定性 | 不安定 | 安定 |

リスクパリティ戦略のメリット

リスクパリティ戦略は、リスクという観点で各資産を等価にしているため、資産間のリターンの優劣がポートフォリオに等価に反映され、また分散効果もより働くためです。

リスクパリティ戦略は、近年大変人気の戦略です。なぜ人気かというと、リスクという観点で各資産を等価にしているため、資産間のリターンの優劣がポートフォリオに等価に反映され、また分散効果もより働くためです。

また、リスクパリティが人気の理由は別にもあります。ここ数十年の環境を振り返ると、シャープレシオという観点からは株式より債券が勝ってきました(これは日本だけでなくグローバルでそうです)。そのため、リスクパリティ戦略のシミュレーションをすると、債券のウェイトが増える結果、過去のパフォーマンスが非常によく見えるのです。

これはほとんどデータマイニングとも呼べる領域ですが、やはり過去よいパフォーマンスには食いつきがいいというのは機関投資家でも個人投資家でも同じことです。端的にいってしまうと、ウェイトの配分に合理性・透明性があり、シンプルで過去のパフォーマンスもよいということがリスクパリティの人気の背景となります。

まとめ

リスクパリティ戦略は、従来のポートフォリオ設計とは異なる考え方で、各資産のリスク寄与度を均等にすることを重視しています。

リスクパリティ戦略は、リスクを抑えつつ、安定した運用成績を期待できることから、近年人気が高まっています。

しかし、リスクパリティ戦略は、必ずしもすべての投資家に適した戦略ではありません。

3. リスクパリティ戦略のメリット

リスクの均等化

リスクパリティ戦略では、各資産のリスクを均等にすることで、市場が大きく変動しても影響を受けにくいというメリットがあります。

例えば、株式と債券のポートフォリオを例に挙げると、従来のポートフォリオ設計では、株式の比率が高いため、株式市場が大きく変動した場合、ポートフォリオ全体のリスクも大きく変動してしまいます。

しかし、リスクパリティ戦略では、株式と債券のリスクを均等にすることで、株式市場が大きく変動した場合でも、債券の価格が上昇することで、ポートフォリオ全体の損失を抑制することができます。

安定性

リスクパリティ戦略は、多様な資産クラスに投資することで、市場の変動に対するポートフォリオの安定性を向上させることができます。

リスクパリティ戦略では、株式、債券、コモディティなど、さまざまな種類の資産に分散投資します。そのため、一つの資産クラスが下落した場合でも、他の資産クラスが上昇することで、ポートフォリオ全体の損失を抑制することができます。

リスクパリティ戦略は、市場の変動に対する耐性を高めることを目的とした資産配分戦略です。

リスクパリティ戦略のメリット

リスクパリティ戦略は、リスクという観点で各資産を均等にし、分散投資の効果がより働きますが、以下の2つの問題点があります。

リスクパリティ戦略は、リスクという観点で各資産を均等にし、分散投資の効果がより働くためです。

また、リスクパリティが人気の理由は別にもあります。ここ数十年の環境を振り返ると、シャープレシオという観点からは株式より債券が勝ってきました(これは日本だけでなくグローバルでそうです)。そのため、リスクパリティ戦略のシミュレーションをすると、債券のウェイトが増える結果、過去のパフォーマンスが非常によく見えるのです。

これはほとんどデータマイニングとも呼べる領域ですが、やはり過去よいパフォーマンスには食いつきがいいというのは機関投資家でも個人投資家でも同じことです。端的にいってしまうと、ウェイトの配分に合理性・透明性があり、シンプルで過去のパフォーマンスもよいということがリスクパリティの人気の背景となります。

まとめ

リスクパリティ戦略は、市場の変動に対する耐性を高めることを目的とした資産配分戦略です。

リスクパリティ戦略は、リスクを均等にすることで、市場の変動に対するポートフォリオの安定性を向上させることができます。

また、リスクパリティ戦略は、多様な資産クラスに投資することで、市場の変動に対するポートフォリオの安定性を向上させることができます。

4. リスクパリティ戦略の実践方法

リスクパリティ戦略の実践方法

リスクパリティ戦略を実践するには、以下の手順を踏む必要があります。

まず、投資対象となる資産クラスを決定します。リスクパリティ戦略では、株式、債券、不動産、コモディティなど、さまざまな資産クラスを投資対象とすることができます。

次に、各資産クラスのリスクを評価します。リスク評価には、過去の価格変動データや市場の動向などを参考にします。

最後に、リスク評価に基づいて、各資産クラスの配分比率を決定します。リスクパリティ戦略では、各資産クラスのリスクを均等にすることを目指すため、リスクの高い資産クラスの配分比率を低くし、リスクの低い資産クラスの配分比率を高くする必要があります。

リスクパリティ戦略の具体的な例

リスクパリティ戦略では、各資産のリスク寄与度を均等にするために、従来のポートフォリオ設計よりも債券の比率が高くなる傾向があります。

例えば、株式60%、債券40%という比率だと、そもそも株式の方がリスクが高く、かつウェイトも株式の方が高いため、全体のリターンはほとんど株式に連動することになります。

リスクパリティはポートフォリオに対するリスクの寄与を同じようにするため、株式と債券のポートフォリオの場合、債券の方がウェイトが高くなります。

株式のリスクを20%、債券のリスクを5%とします。株式と債券をそれぞれ50%ずつ保有する場合、ポートフォリオのリスクは10%強になります(簡略化のため、ここでは相関を0としています)。このリスクのうち、8割くらいは株式の寄与になります。つまり、ほとんどポートフォリオ全体の動きが、株式の動きと連動してしまっているわけです。これが従来型の固定配分の問題点です。

リスクパリティ戦略のメリット

リスクパリティ戦略は、リスクという観点で各資産を等価にしているため、資産間のリターンの優劣がポートフォリオに等価に反映され、また分散効果もより働くためです。

リスクパリティ戦略は、近年大変人気の戦略です。なぜ人気かというと、リスクという観点で各資産を等価にしているため、資産間のリターンの優劣がポートフォリオに等価に反映され、また分散効果もより働くためです。

また、リスクパリティが人気の理由は別にもあります。ここ数十年の環境を振り返ると、シャープレシオという観点からは株式より債券が勝ってきました(これは日本だけでなくグローバルでそうです)。そのため、リスクパリティ戦略のシミュレーションをすると、債券のウェイトが増える結果、過去のパフォーマンスが非常によく見えるのです。

これはほとんどデータマイニングとも呼べる領域ですが、やはり過去よいパフォーマンスには食いつきがいいというのは機関投資家でも個人投資家でも同じことです。端的にいってしまうと、ウェイトの配分に合理性・透明性があり、シンプルで過去のパフォーマンスもよいということがリスクパリティの人気の背景となります。

まとめ

リスクパリティ戦略は、従来のポートフォリオ設計とは異なる考え方で、各資産のリスク寄与度を均等にすることを重視しています。

リスクパリティ戦略は、リスクを抑えつつ、安定した運用成績を期待できることから、近年人気が高まっています。

しかし、リスクパリティ戦略は、必ずしもすべての投資家に適した戦略ではありません。

5. リスクパリティ戦略の成功事例

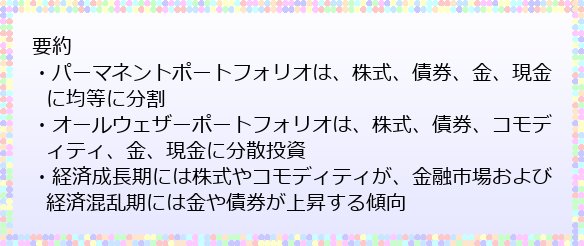

パーマネントポートフォリオ

リスクパリティ戦略のアイデアを提案したアメリカの金融アドバイザーであるハリー・ブラウン氏によって“パーマネントポートフォリオ”の概念が生まれました。

このポートフォリオの背後にある考え方としてはポートフォリオ内の資産には長期的な上昇傾向がある認識であると共に、それらはほぼ常に反対に動くことから、上昇している部分の収益の抑制は同時に下降している部分の損失も防ぐことができるという考えに基づいています。

パーマネントポートフォリオの資産配分は次の通りです:

株式:25%、債券:25%、金:25%、現金:25%

| 資産 | 比率 |

|---|---|

| 株式 | 25% |

| 債券 | 25% |

| 金 | 25% |

| 現金 | 25% |

オールウェザーポートフォリオ

リスクパリティポートフォリオにおけるもう1つの例には、ブリッジウォーターの創設者であるレイ・ダリオ氏によって提案された“オールウェザーポートフォリオ”が挙げられます。

ダリオ氏は資産価値に影響を与える可能性のある以下の4つの“シーズン(季節)”を特定しました:

・成長期:経済が成長し、インフレ率が低い。

・インフレ期:経済が成長し、インフレ率が高い。

| 資産 | 比率 |

|---|---|

| 株式 | 30% |

| 債券 | 40% |

| コモディティ | 7.5% |

| 金 | 7.5% |

| 現金 | 15% |

オールウェザーポートフォリオ

次にダリオ氏はこれらの各シーズンにおける良好なパフォーマンスを示した資産クラスを選択し、何らかの経済変動が起きてもその資産総額が変わらない高い回復力を誇るポートフォリオを実現しました。

オールウェザーポートフォリオの資産配分 は次の通りです:

・株式:30%、債券:40%、コモディティ:7.5%、金:7.5%、現金:15%

まとめ

リスクパリティ戦略は、市場の変動に対する耐性を高めることを目的とした資産配分戦略です。

リスクパリティ戦略は、リスクを均等にすることで、市場の変動に対するポートフォリオの安定性を向上させることができます。

また、リスクパリティ戦略は、多様な資産クラスに投資することで、市場の変動に対するポートフォリオの安定性を向上させることができます。

6. リスクパリティ戦略の注意点

リスクパリティ戦略の注意点

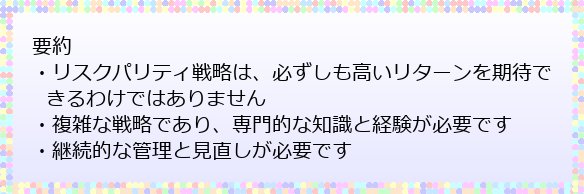

リスクパリティ戦略は、すべての投資家に適した戦略ではありません。リスクパリティ戦略は、市場の変動に対する耐性を高めることを目的とした戦略ですが、必ずしも高いリターンを期待できるわけではありません。

また、リスクパリティ戦略は、複雑な戦略であり、適切な運用には、専門的な知識と経験が必要です。

リスクパリティ戦略は、市場の変動に応じてポートフォリオを調整する必要があるため、継続的な管理と見直しが必要です。

リスクパリティ戦略の注意点

リスクパリティ戦略は、すべての投資家に適した戦略ではありません。リスクパリティ戦略は、市場の変動に対する耐性を高めることを目的とした戦略ですが、必ずしも高いリターンを期待できるわけではありません。

また、リスクパリティ戦略は、複雑な戦略であり、適切な運用には、専門的な知識と経験が必要です。

リスクパリティ戦略は、市場の変動に応じてポートフォリオを調整する必要があるため、継続的な管理と見直しが必要です。

リスクパリティ戦略の注意点

リスクパリティ戦略は、すべての投資家に適した戦略ではありません。リスクパリティ戦略は、市場の変動に対する耐性を高めることを目的とした戦略ですが、必ずしも高いリターンを期待できるわけではありません。

また、リスクパリティ戦略は、複雑な戦略であり、適切な運用には、専門的な知識と経験が必要です。

リスクパリティ戦略は、市場の変動に応じてポートフォリオを調整する必要があるため、継続的な管理と見直しが必要です。

まとめ

リスクパリティ戦略は、市場の変動に対する耐性を高めることを目的とした資産配分戦略です。

リスクパリティ戦略は、リスクを均等にすることで、市場の変動に対するポートフォリオの安定性を向上させることができます。

しかし、リスクパリティ戦略は、必ずしもすべての投資家に適した戦略ではありません。リスクパリティ戦略は、市場の変動に対する耐性を高めることを目的とした戦略ですが、必ずしも高いリターンを期待できるわけではありません。

また、リスクパリティ戦略は、複雑な戦略であり、適切な運用には、専門的な知識と経験が必要です。リスクパリティ戦略は、市場の変動に応じてポートフォリオを調整する必要があるため、継続的な管理と見直しが必要です。

参考文献

・リスクパリティ戦略の特徴と問題点。パフォーマンスはよいが …

・話題のポートフォリオ戦略「リスクパリティ」とは? | 投資 …

・リスクパリティ戦略 | 金融・証券用語解説集 | 大和証券

・わかりやすい用語集 解説:リスクパリティ戦略(りすくぱり …

・リスク低減!ヘッジファンドも実行する「リスクパリティ戦略 …

・【今更聞けない投資用語】リスクパリティ戦略って何?初心者 …

・リスクパリティ戦略とは?株式用語解説 – お客様サポート – Dmm 株