| 項目 | 内容 |

|---|---|

| 目的 | 預金者保護、信用秩序維持 |

| 対象金融機関 | 銀行、信用金庫、信用組合、労働金庫、ゆうちょ銀行など |

| 保護対象 | 決済用預金(全額)、一般預金等(1金融機関あたり1,000万円まで) |

| 保護範囲 | 元本と利息 |

| 運営機関 | 預金保険機構 |

| 保険料 | 預金残高の一定割合 |

| 保険金支払い方法 | ペイオフ方式、資金援助方式 |

1. 預金保険制度とは

預金保険制度の目的

預金保険制度とは、金融機関が破綻した場合に、預金者を保護し、円滑な資金決済を実施して、信用秩序を維持するための保険制度です。金融機関が破綻すると、預金者にとって預金が失われるリスクが生じます。預金保険制度は、このリスクを軽減することで、預金者に対する金融機関への信頼を維持し、金融システム全体の安定に貢献することを目的としています。

預金保険制度は、預金者保護の観点から、金融機関の破綻による預金者の損失を最小限に抑える役割を果たします。また、金融機関の破綻が連鎖的に発生する「取り付け騒ぎ」を防ぐことで、金融システム全体の安定を図る役割も担っています。

預金保険制度は、金融機関が破綻した場合に、預金者に対して一定額の預金を保護する仕組みです。預金保険制度に加入している金融機関に預金等をすると、自動的に預金保険が適用されます。

預金保険制度は、政府や中央銀行などの公的機関によって運営されることが多く、金融機関の破綻リスクを軽減し、金融システム全体の安定を図るための重要な政策手段となっています。

| 目的 | 説明 |

|---|---|

| 預金者保護 | 金融機関破綻時の預金者損失を最小限に抑える |

| 信用秩序維持 | 取り付け騒ぎを防ぎ、金融システム全体の安定を図る |

預金保険制度の対象

預金保険制度の対象となる金融機関は、銀行、信用金庫、信用組合、労働金庫、ゆうちょ銀行などです。農協や漁協、水産加工協等は別途、農水産業協同組合貯金保険制度に加入しています。なお、国内銀行の海外支店や外国銀行の在日支店は対象になりません。

預金保険制度では、保護対象となる商品が決まっており、すべての金融商品が保護されるわけではありません。預金保険の対象商品と保護の範囲は次の通りです。

決済用預金とは、①決済サービスを提供できる、②預金者が払い戻しをいつでも請求できる、③利息がつかないという3つの要件を満たしている預金です。当座預金や利息のつかない普通預金などが該当します。決済用預金は全額保護されます。

一般預金等とは、決済用預金以外の預金保険対象商品です。利息のつく普通預金、定期預金、貯蓄預金、通知預金、定期積金などが該当します。一般預金等は、1金融機関ごとに預金者1人当たり元本1

| 対象 | 説明 |

|---|---|

| 決済用預金 | 無利息、要求払い、決済サービス提供の3要件を満たす預金 |

| 一般預金等 | 決済用預金以外の預金保険対象商品 |

預金保険制度の仕組み

預金保険制度は、金融機関が預金保険機構に保険料を支払うことで成り立っています。金融機関は、預金保険機構に一定の率で保険料を支払う義務があります。

金融機関が破綻した場合、預金保険機構は、預金者に対して保険金(ペイオフ)を支払います。ペイオフ方式では、預金保険機構が預金者に直接保険金を支払います。

預金保険機構は、破綻した金融機関の事業を健全な金融機関に移管する「資金援助方式」を採用することもあります。資金援助方式では、預金保険機構が破綻した金融機関に資金援助を行い、その事業を健全な金融機関に移管します。

預金保険制度は、金融機関の破綻リスクを軽減し、預金者保護と金融システムの安定を図るための重要な制度です。

| 項目 | 説明 |

|---|---|

| 保険料 | 金融機関が預金保険機構に支払う |

| 保険金 | 破綻金融機関の預金者に支払われる |

| 支払い方法 | ペイオフ方式、資金援助方式 |

まとめ

預金保険制度は、金融機関が破綻した場合に、預金者を保護し、金融システム全体の安定を図るための重要な制度です。預金保険制度は、預金者保護の観点から、金融機関の破綻による預金者の損失を最小限に抑える役割を果たします。

また、金融機関の破綻が連鎖的に発生する「取り付け騒ぎ」を防ぐことで、金融システム全体の安定を図る役割も担っています。預金保険制度は、政府や中央銀行などの公的機関によって運営されることが多く、金融機関の破綻リスクを軽減し、金融システム全体の安定を図るための重要な政策手段となっています。

預金保険制度は、預金者保護の観点から、金融機関の破綻による預金者の損失を最小限に抑える役割を果たします。また、金融機関の破綻が連鎖的に発生する「取り付け騒ぎ」を防ぐことで、金融システム全体の安定を図る役割も担っています。

預金保険制度は、政府や中央銀行などの公的機関によって運営されることが多く、金融機関の破綻リスクを軽減し、金融システム全体の安定を図るための重要な政策手段となっています。

2. 預金保険の歴史

預金保険制度の起源

預金保険制度は、1934年にアメリカで連邦預金保険公社(FDIC)が設立されたことに端を発します。1920年代後半からの世界恐慌時に、多くの銀行が破綻し、預金者が多額の損失を被ったことが、預金保険制度設立の背景にあります。

FDICの設立によって、小口預金者を保護し、金融システムへの信頼を確保することが目的でした。FDICは、預金保険制度の運営に加えて、金融機関の監督権限も持ち、破綻処理の際には管財人の役割も担います。

アメリカでの預金保険制度の成功を受けて、ドイツ、カナダなどでも預金保険制度が導入されました。

日本においては、1971年に預金保険機構が設立され、預金保険制度が導入されました。日本における預金保険制度の導入は、戦後の復興が進み、金融機関の体力差が顕著になったこと、金融の自由化・国際化が進んだことなどが背景にあります。

| 時期 | 出来事 |

|---|---|

| 1934年 | アメリカで連邦預金保険公社(FDIC)設立 |

| 1971年 | 日本で預金保険機構設立 |

日本の預金保険制度の変遷

日本の預金保険制度は、導入当初は全額保護でしたが、1996年以降、バブル経済崩壊後の金融危機の影響で、破綻金融機関の預金が全額保護される時期もありました。

しかし、2005年からは、一般預金の保護対象を元本1

預金保険制度は、金融機関の破綻リスクを軽減し、預金者保護と金融システムの安定を図るための重要な制度です。

預金保険制度は、金融機関の破綻リスクを軽減し、預金者保護と金融システムの安定を図るための重要な制度です。

| 時期 | 内容 |

|---|---|

| 導入当初 | 全額保護 |

| 1996年以降 | 金融危機の影響で全額保護 |

| 2005年以降 | 元本1,000万円とその利息までの保護に |

預金保険制度の課題

預金保険制度は、金融機関の破綻リスクを軽減し、預金者保護と金融システムの安定を図るための重要な制度ですが、課題も存在します。

預金保険制度の課題の一つとして、モラルハザードが挙げられます。預金保険制度があることで、金融機関はリスクを過度に取る行動に出る可能性があります。

また、預金保険制度は、政府の財政負担につながる可能性があります。金融機関の破綻が相次ぐと、預金保険機構は多額の保険金を支払う必要があり、政府の財政負担が増加する可能性があります。

預金保険制度は、金融機関の破綻リスクを軽減し、預金者保護と金融システムの安定を図るための重要な制度ですが、モラルハザードや政府の財政負担などの課題も存在します。

| 課題 | 説明 |

|---|---|

| モラルハザード | 預金保険制度があることで、金融機関がリスクを過度に取る可能性 |

| 政府の財政負担 | 金融機関の破綻が相次ぐと、政府の財政負担が増加する可能性 |

まとめ

預金保険制度は、世界恐慌後の1934年にアメリカで誕生し、その後、世界各国に広がりました。日本でも1971年に預金保険制度が導入されました。

日本の預金保険制度は、導入当初は全額保護でしたが、1996年以降、バブル経済崩壊後の金融危機の影響で、破綻金融機関の預金が全額保護される時期もありました。

しかし、2005年からは、一般預金の保護対象を元本1

預金保険制度は、金融機関の破綻リスクを軽減し、預金者保護と金融システムの安定を図るための重要な制度ですが、モラルハザードや政府の財政負担などの課題も存在します。

3. 預金保険制度のメリット

預金者保護

預金保険制度の最大のメリットは、預金者を保護することです。金融機関が破綻した場合でも、預金保険制度によって、預金者は一定額の預金を保護されます。

預金保険制度は、預金者にとって、金融機関の破綻リスクに対する安心感を与える役割を果たしています。

預金保険制度は、預金者保護の観点から、金融機関の破綻による預金者の損失を最小限に抑える役割を果たします。

預金保険制度は、預金者保護の観点から、金融機関の破綻による預金者の損失を最小限に抑える役割を果たします。

| メリット | 説明 |

|---|---|

| 預金者保護 | 金融機関破綻時でも、一定額の預金が保護される |

| 安心感 | 預金者にとって、金融機関の破綻リスクに対する安心感を与える |

金融システムの安定

預金保険制度は、金融機関の破綻が連鎖的に発生する「取り付け騒ぎ」を防ぐことで、金融システム全体の安定を図る役割も担っています。

取り付け騒ぎとは、金融機関の破綻が噂されると、預金者が一斉に預金を払い戻し要求する現象です。取り付け騒ぎが発生すると、金融機関は資金不足に陥り、さらに破綻する可能性が高まります。

預金保険制度は、預金者が金融機関の破綻を恐れて預金を一斉に引き出すことを防ぐことで、金融システム全体の安定に貢献しています。

預金保険制度は、金融機関の破綻が連鎖的に発生する「取り付け騒ぎ」を防ぐことで、金融システム全体の安定を図る役割も担っています。

| メリット | 説明 |

|---|---|

| 取り付け騒ぎ防止 | 預金者が一斉に預金を払い戻し要求する「取り付け騒ぎ」を防ぐ |

| 金融システム安定 | 金融機関の破綻が連鎖的に発生することを防ぐ |

金融機関の健全性向上

預金保険制度は、金融機関の健全性向上にも貢献しています。金融機関は、預金保険制度に加入することで、預金者保護の責任を負うことになります。

そのため、金融機関は、預金保険制度に加入することで、リスク管理を強化し、健全な経営を行うインセンティブを持つようになります。

預金保険制度は、金融機関の健全性向上に貢献することで、金融システム全体の安定に貢献しています。

預金保険制度は、金融機関の健全性向上に貢献することで、金融システム全体の安定に貢献しています。

| メリット | 説明 |

|---|---|

| リスク管理強化 | 預金保険制度に加入することで、金融機関はリスク管理を強化する |

| 健全な経営 | 預金者保護の責任を負うことで、金融機関は健全な経営を行うインセンティブを持つ |

まとめ

預金保険制度は、預金者保護、金融システムの安定、金融機関の健全性向上など、多くのメリットをもたらす制度です。

預金保険制度は、預金者保護の観点から、金融機関の破綻による預金者の損失を最小限に抑える役割を果たします。

また、金融機関の破綻が連鎖的に発生する「取り付け騒ぎ」を防ぐことで、金融システム全体の安定を図る役割も担っています。

預金保険制度は、金融機関の健全性向上に貢献することで、金融システム全体の安定に貢献しています。

4. 預金保険制度のデメリット

モラルハザード

預金保険制度のデメリットの一つとして、モラルハザードが挙げられます。モラルハザードとは、預金保険制度があることで、金融機関がリスクを過度に取る行動に出る可能性があることです。

預金保険制度があることで、金融機関は、預金者が預金を失うリスクを負わないため、リスク管理を怠ったり、過剰なリスクを取ったりする可能性があります。

モラルハザードは、金融機関の破綻リスクを高め、結果的に預金保険制度の財政負担を増大させる可能性があります。

預金保険制度は、金融機関の健全性向上に貢献することで、金融システム全体の安定に貢献しています。

| デメリット | 説明 |

|---|---|

| モラルハザード | 預金保険制度があることで、金融機関がリスクを過度に取る可能性 |

| リスク管理の怠り | 預金者が預金を失うリスクを負わないため、リスク管理を怠る可能性 |

政府の財政負担

預金保険制度は、政府の財政負担につながる可能性があります。金融機関の破綻が相次ぐと、預金保険機構は多額の保険金を支払う必要があり、政府の財政負担が増加する可能性があります。

預金保険制度は、政府の財政負担を軽減するために、預金保険料の引き上げや、預金保険の対象範囲の縮小などの対策を検討する必要があるかもしれません。

預金保険制度は、政府の財政負担を軽減するために、預金保険料の引き上げや、預金保険の対象範囲の縮小などの対策を検討する必要があるかもしれません。

預金保険制度は、政府の財政負担を軽減するために、預金保険料の引き上げや、預金保険の対象範囲の縮小などの対策を検討する必要があるかもしれません。

| デメリット | 説明 |

|---|---|

| 財政負担 | 金融機関の破綻が相次ぐと、政府の財政負担が増加する可能性 |

| 対策 | 預金保険料の引き上げや、預金保険の対象範囲の縮小などの対策が必要 |

預金保険制度の限界

預金保険制度は、預金者保護と金融システムの安定に貢献する重要な制度ですが、万能ではありません。

預金保険制度は、預金者保護の範囲が限られています。預金保険制度は、1金融機関ごとに預金者1人当たり元本1

預金保険制度は、預金者保護の範囲が限られています。預金保険制度は、1金融機関ごとに預金者1人当たり元本1

預金保険制度は、預金者保護の範囲が限られています。預金保険制度は、1金融機関ごとに預金者1人当たり元本1

| デメリット | 説明 |

|---|---|

| 保護範囲の限界 | 預金保険制度は、1金融機関ごとに預金者1人当たり元本1,000万円までとその利息などが保護される |

| 保護されない部分 | 1,000万円を超える部分は、破綻金融機関の財産の状況に応じて支払われるため、一部カットされる可能性がある |

まとめ

預金保険制度は、預金者保護と金融システムの安定に貢献する重要な制度ですが、モラルハザードや政府の財政負担などの課題も存在します。

預金保険制度は、預金者保護の範囲が限られています。預金保険制度は、1金融機関ごとに預金者1人当たり元本1

預金保険制度は、預金者保護の範囲が限られています。預金保険制度は、1金融機関ごとに預金者1人当たり元本1

預金保険制度は、預金者保護の範囲が限られています。預金保険制度は、1金融機関ごとに預金者1人当たり元本1

5. 預金保険制度の国際比較

アメリカの預金保険制度

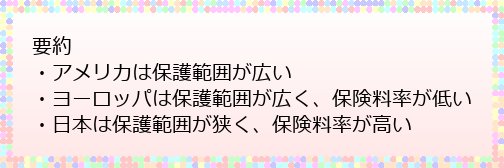

アメリカの預金保険制度は、1934年に設立された連邦預金保険公社(FDIC)によって運営されています。FDICは、預金保険制度の運営に加えて、金融機関の監督権限も持ち、破綻処理の際には管財人の役割も担います。

アメリカの預金保険制度は、預金者保護の範囲が広く、1口座あたりの預金保護上限は25万ドル(約3380万円)です。

アメリカの預金保険制度は、預金者保護の範囲が広く、1口座あたりの預金保護上限は25万ドル(約3380万円)です。

アメリカの預金保険制度は、預金者保護の範囲が広く、1口座あたりの預金保護上限は25万ドル(約3380万円)です。

| 項目 | 内容 |

|---|---|

| 運営機関 | 連邦預金保険公社(FDIC) |

| 保護範囲 | 1口座あたり25万ドル(約3380万円) |

| 特徴 | 預金者保護の範囲が広く、預金保険料率が低い |

ヨーロッパの預金保険制度

ヨーロッパの預金保険制度は、国によって制度が異なります。しかし、多くの国では、預金保険制度は、預金者保護の範囲が広く、預金保険料率が低い傾向があります。

ヨーロッパの預金保険制度は、預金者保護の範囲が広く、預金保険料率が低い傾向があります。

ヨーロッパの預金保険制度は、預金者保護の範囲が広く、預金保険料率が低い傾向があります。

ヨーロッパの預金保険制度は、預金者保護の範囲が広く、預金保険料率が低い傾向があります。

| 項目 | 内容 |

|---|---|

| 運営機関 | 国によって異なる |

| 保護範囲 | 国によって異なるが、一般的に広く、預金保険料率が低い |

| 特徴 | 預金者保護の範囲が広く、預金保険料率が低い |

日本の預金保険制度

日本の預金保険制度は、預金者保護の範囲が狭く、預金保険料率が高い傾向があります。

日本の預金保険制度は、預金者保護の範囲が狭く、預金保険料率が高い傾向があります。

日本の預金保険制度は、預金者保護の範囲が狭く、預金保険料率が高い傾向があります。

日本の預金保険制度は、預金者保護の範囲が狭く、預金保険料率が高い傾向があります。

| 項目 | 内容 |

|---|---|

| 運営機関 | 預金保険機構 |

| 保護範囲 | 1金融機関あたり1,000万円まで |

| 特徴 | 預金者保護の範囲が狭く、預金保険料率が高い |

まとめ

預金保険制度は、国によって制度が異なります。アメリカの預金保険制度は、預金者保護の範囲が広く、預金保険料率が低い傾向があります。

ヨーロッパの預金保険制度は、国によって制度が異なります。しかし、多くの国では、預金保険制度は、預金者保護の範囲が広く、預金保険料率が低い傾向があります。

日本の預金保険制度は、預金者保護の範囲が狭く、預金保険料率が高い傾向があります。

預金保険制度は、国によって制度が異なります。アメリカの預金保険制度は、預金者保護の範囲が広く、預金保険料率が低い傾向があります。

6. 預金保険制度の将来展望

金融規制の強化

金融規制の強化は、預金保険制度の将来展望において重要な要素です。金融規制の強化は、金融機関の破綻リスクを抑制し、預金保険制度の財政負担を軽減する効果が期待されます。

金融規制の強化は、金融機関の破綻リスクを抑制し、預金保険制度の財政負担を軽減する効果が期待されます。

金融規制の強化は、金融機関の破綻リスクを抑制し、預金保険制度の財政負担を軽減する効果が期待されます。

金融規制の強化は、金融機関の破綻リスクを抑制し、預金保険制度の財政負担を軽減する効果が期待されます。

| 項目 | 内容 |

|---|---|

| 目的 | 金融機関の破綻リスクを抑制し、預金保険制度の財政負担を軽減する |

| 期待される効果 | 金融機関の健全性向上、金融システムの安定化 |

預金保険制度の改革

預金保険制度の改革は、預金保険制度の将来展望において重要な課題です。預金保険制度の改革は、預金保険制度の効率性や有効性を高めることを目的としています。

預金保険制度の改革は、預金保険制度の効率性や有効性を高めることを目的としています。

預金保険制度の改革は、預金保険制度の効率性や有効性を高めることを目的としています。

預金保険制度の改革は、預金保険制度の効率性や有効性を高めることを目的としています。

| 項目 | 内容 |

|---|---|

| 目的 | 預金保険制度の効率性や有効性を高める |

| 検討事項 | 預金保険料率の調整、保護範囲の見直し、破綻処理プロセスの改善 |

金融システムの変革

金融システムの変革は、預金保険制度の将来展望に大きな影響を与える可能性があります。金融システムの変革は、金融機関のビジネスモデルや顧客との関係性の変化をもたらす可能性があります。

金融システムの変革は、金融機関のビジネスモデルや顧客との関係性の変化をもたらす可能性があります。

金融システムの変革は、金融機関のビジネスモデルや顧客との関係性の変化をもたらす可能性があります。

金融システムの変革は、金融機関のビジネスモデルや顧客との関係性の変化をもたらす可能性があります。

| 項目 | 内容 |

|---|---|

| 影響 | 金融機関のビジネスモデルや顧客との関係性の変化 |

| 課題 | 預金保険制度の適応範囲、制度設計の見直し |

まとめ

預金保険制度は、金融規制の強化、預金保険制度の改革、金融システムの変革など、様々な要因によって将来展望が変化していく可能性があります。

預金保険制度は、金融規制の強化、預金保険制度の改革、金融システムの変革など、様々な要因によって将来展望が変化していく可能性があります。

預金保険制度は、金融規制の強化、預金保険制度の改革、金融システムの変革など、様々な要因によって将来展望が変化していく可能性があります。

預金保険制度は、金融規制の強化、預金保険制度の改革、金融システムの変革など、様々な要因によって将来展望が変化していく可能性があります。

参考文献

・預金保険制度(ヨキンホケンセイド)とは? 意味や使い方 – コト …

・えっ、銀行が…!? その時、預金はどうなる(預金保険制度) | B …

・わかりやすい用語集 解説:預金保険制度(よきんほけんせいど …

・米連邦預金保険公社(Fdic)とは 破綻時の預金を補償 きょうの …