| 項目 | 内容 |

|---|---|

| 定義 | 通常の配当とは別に、特別な事情によって支払われる配当金 |

| 目的 | 業績向上による利益還元、資産売却による利益分配、株主へのインセンティブ |

| 計算方法 | 株式数に特別配当金額を乗じることで算出 |

| 影響 | 株価、投資家心理、企業に影響を与える可能性あり |

| 違い | 通常配当との違いは、支払われる時期、目的、金額 |

| 税金 | 通常配当と同じように20.315%の税金が源泉徴収される |

| 注意点 | 企業の財務状況、将来の見通し、税金の影響などを考慮する必要がある |

1. 特別配当とは

特別配当の概要

特別配当とは、企業が通常の配当とは別に、特別な事情によって支払う配当金のことです。例えば、企業が極めて好調な業績を上げた場合や、資産を売却した際などに支払われることがあります。通常の事業活動における利益から支払われる通常配当とは異なり、特別配当は、その名称からも分かる通り、普通の配当金とは別に支払われるため、株主にとっては嬉しいボーナス的な存在となります。

株主にとっては、企業の健全性や成長性を示す指標の一つとして重要視されることもあります。また、特別配当が支払われると、企業の株価にも影響を与えることがあります。特別配当の支払いが決まると、それに見合った価値が株式に付加されるため、株価が上昇することが期待されることもあります。

特別配当は、株主にとっては魅力的な要素ではありますが、一方で企業の財務状況にとっては負担となることもあります。したがって、特別配当には企業の業績や将来の見通しだけでなく、財務面にも注意して慎重に判断する必要があります。

株式投資において、特別配当は投資家にとって大きな魅力を持っています。特別配当を受け取ることでどのようなメリットがあるのでしょうか?以下では特別配当の魅力とメリットについて詳しく解説します。

| 種類 | 説明 |

|---|---|

| 創業記念配当 | 企業の創業記念として支払われる配当 |

| 株式・固定資産売却による記念配当 | 株式や固定資産を売却した利益を株主に分配する配当 |

| 買収対策で特別配当を排出する | 買収防衛策として、株主に特別配当を支払うことで、買収を阻止しようとする配当 |

特別配当のメリット

① 追加の収益源\n特別配当は通常の配当金とは別に支払われるものであり、投資家にとって追加の収益源となります。通常の配当金に加えて、企業の業績が好調であるために支払われる特別な利益配当です。

② 企業の好調を示す\n特別配当は企業の好調を示すものであり、企業が一定の利益を上げたことを示しています。企業が業績好調であることは、その企業が成長していることや安定していることを意味し、投資家にとっては安心感を与えます。

③ 株価へのポジティブな影響\n特別配当はしばしば企業の株価にもポジティブな影響を与えることがあります。特別配当が支払われることで、投資家の間でその企業の株式への需要が高まり、株価が上昇することも考えられます。

④ 投資家にとっての魅力的な要素\n特別配当は投資家にとって魅力的な要素であり、利益を享受できる機会となります。特に、業績好調の企業から支払われる特別配当は、投資家にとっては大きな魅力を持つことでしょう。

| メリット | 説明 |

|---|---|

| 追加の収益源 | 通常の配当金とは別に、追加の収益を得ることができる |

| 企業の好調を示す | 企業の業績が好調であることを示す指標となる |

| 株価へのポジティブな影響 | 株価が上昇する可能性がある |

| 投資家にとっての魅力的な要素 | 投資家にとって魅力的な要素となり、利益を享受できる機会となる |

特別配当の注意点

① 会社の健全性を確認する\n特別配当を受け取るためには、会社がそのような配当を行うだけの健全性を持っていることが重要です。つまり、財務状況や利益の安定性などがポイントとなります。

② 過去の特別配当の履歴を調査する\n過去に特別配当を行っている会社であれば、その履歴を確認することで将来の特別配当の可能性を予測することができます。

③ 株価への影響を考慮する\n特別配当の発表が株価に与える影響を考慮することも重要です。時には特別配当が発表された際に株価が急騰し、それに伴う調整が発生することもあるため、株価の動向も注視する必要があります。

④ 税金の影響を考える\n特別配当には税金の影響もあります。受け取る際の税金の取り扱いを理解し、投資に反映させることが重要です。

| 注意点 | 説明 |

|---|---|

| 会社の健全性を確認する | 財務状況や利益の安定性を確認する必要がある |

| 過去の特別配当の履歴を調査する | 過去の履歴を確認することで、将来の特別配当の可能性を予測できる |

| 株価への影響を考慮する | 特別配当の発表が株価に与える影響を考慮する必要がある |

| 税金の影響を考える | 受け取る際の税金の取り扱いを理解する必要がある |

| リスクとリターンをバランスさせる | 特別配当だけでなく、総合的な投資戦略を考える必要がある |

まとめ

特別配当は、企業が通常の配当とは別に、特別な事情によって支払う配当金のことです。株主にとっては嬉しいボーナス的な存在ですが、企業の財務状況にとっては負担となることもあります。

投資家は、特別配当を受け取るメリットと注意点、そして税金の影響を理解した上で、慎重に判断する必要があります。

特別配当は、企業の業績や将来の見通し、財務状況などを総合的に判断し、投資戦略に組み込むべきです。

特別配当は、投資家にとって魅力的な要素ではありますが、リスクも伴うことを理解しておくことが重要です。

2. 特別配当の目的

企業の業績向上による利益還元

企業が特別配当を行う主な目的の一つは、その期の業績が特に好調だった場合に、その利益を株主に還元するためです。これは、企業が株主に対して、その業績に対する感謝の気持ちを表すとともに、株主との良好な関係を維持するための手段として用いられます。

例えば、企業が新規事業の成功や、既存事業の好調な売上によって大きな利益を上げた場合、その利益をすべて内部留保に回すのではなく、一部を特別配当として株主に分配することで、株主の満足度を高め、企業への信頼を高めることができます。

また、特別配当は、企業が将来の成長のための資金を確保するために、内部留保に回す資金を減らす目的で行われることもあります。企業は、将来の事業拡大や研究開発などに資金を投じる必要があり、そのための資金を確保するために、特別配当によって内部留保を減らすことで、資金調達を効率的に行うことができます。

このように、企業が特別配当を行う目的は、株主への利益還元、株主との良好な関係維持、将来の成長のための資金確保など、多岐にわたります。

| 目的 | 説明 |

|---|---|

| 業績向上による利益還元 | 企業が好調な業績を上げた際に、その利益を株主に還元する |

| 資産売却による利益分配 | 企業が保有する資産を売却した際に、その利益を株主に分配する |

| 株主へのインセンティブ | 株主に対して、企業への投資を継続するインセンティブを与える |

資産売却による利益分配

企業が特別配当を行うもう一つの目的は、資産売却によって得られた利益を株主に分配するためです。企業が保有する不動産や事業部門などを売却した場合、その売却益は、企業の利益として計上されます。

企業は、この売却益をすべて内部留保に回すのではなく、一部を特別配当として株主に分配することで、株主への利益還元を行うことができます。これは、企業が資産売却によって得られた利益を、株主と共有することで、株主の満足度を高め、企業への信頼を高めることができます。

また、企業が資産売却によって得られた利益を特別配当として分配することで、企業は、将来の事業拡大や研究開発などに資金を投じるための資金を確保することができます。

このように、企業が資産売却によって得られた利益を特別配当として分配することで、株主への利益還元、将来の成長のための資金確保など、多岐にわたる目的を達成することができます。

株主へのインセンティブ

特別配当は、株主に対して、企業への投資を継続するインセンティブを与える役割も担っています。企業が特別配当を行うことで、株主は、企業への投資によって、通常の配当に加えて、特別配当という形で、より多くの利益を得ることが期待できます。

これは、株主が企業への投資を継続する意欲を高め、企業の長期的な成長を支援する効果があります。また、特別配当は、企業が株主との良好な関係を維持するための手段としても有効です。

企業が特別配当を行うことで、株主は、企業が自分たちの利益を重視していることを実感し、企業への信頼感を高めることができます。これは、企業が株主との良好な関係を維持し、企業の長期的な成長を支援するための重要な要素となります。

このように、特別配当は、株主へのインセンティブを与えることで、企業の長期的な成長を支援する役割を担っています。

まとめ

特別配当の目的は、企業の業績向上による利益還元、資産売却による利益分配、株主へのインセンティブなど、多岐にわたります。

企業は、これらの目的を達成するために、特別配当を戦略的に活用しています。

投資家は、企業が特別配当を行う目的を理解することで、企業の経営戦略や将来の見通しをより深く理解することができます。

特別配当は、企業と株主の関係をより強固なものにするための重要な要素の一つです。

3. 特別配当の計算方法

特別配当の計算方法

特別配当の計算方法は、通常配当と同様に、株式数に特別配当金額を乗じることで算出されます。特別配当金額は、通常の配当金額よりも多くなることがありますが、これは企業の業績や財務状況によって異なります。

例えば、1株あたりの特別配当金額が100円の場合、100株を保有している株主は、10

特別配当の計算方法は、企業によって異なる場合があります。企業は、特別配当の計算方法を、株主への情報開示資料などで公表しています。

投資家は、特別配当の計算方法を理解することで、企業の財務状況や特別配当が支払われる理由を把握することができます。

特別配当の支払いタイミング

特別配当の支払いタイミングは、企業によって異なります。通常、企業は四半期ごとに配当金を支払いますが、特別配当の場合はその他のタイミングで支払われることがあります。

特別な業績や事業売却による収益があった場合に行われることが一般的です。つまり、特別配当が行われるタイミングは事業や業績に大きく左右されると言えます。

特別配当の支払いタイミングは、企業が株主への情報開示資料などで公表しています。

投資家は、特別配当の支払いタイミングを把握することで、投資戦略を立てることができます。

特別配当の計算例

例えば、A社の株価が1株1

特別配当利回りは、企業の業績や財務状況によって変動します。投資家は、特別配当利回りを参考に、投資戦略を立てることができます。

特別配当利回りは、投資家が銘柄を選別する際の判断材料の一つとして使われます。

特別配当利回りは、企業の配当額を引き上げたり、株価が下がったりすると上昇します。逆に、企業が配当額を下げたり、株価が上昇したりすると、利回りは下がります。

| 項目 | 数値 |

|---|---|

| 株価 | 1,000円 |

| 特別配当金額 | 50円 |

| 特別配当利回り | 5% |

まとめ

特別配当の計算方法は、株式数に特別配当金額を乗じることで算出されます。

特別配当の支払いタイミングは、企業によって異なりますが、通常は四半期ごととは異なるタイミングで行われます。

投資家は、特別配当の計算方法と支払いタイミングを理解することで、投資戦略を立てることができます。

特別配当利回りは、投資家が銘柄を選別する際の判断材料の一つとして使われます。

4. 特別配当の影響

株価への影響

特別配当は、株価にプラスの影響を与える可能性があります。企業が特別配当を発表すると、投資家は、企業が好調な業績を維持していることを認識し、その企業の株式への需要が高まることがあります。

その結果、株価が上昇する可能性があります。しかし、特別配当が発表された後、株価が下落することもあります。これは、投資家が、特別配当を受け取ったことで、その企業の株式への期待値が下がり、売却する動きが強まるためです。

また、特別配当が発表された後、株価が横ばいになることもあります。これは、投資家が、特別配当が一時的なものであり、将来の業績に影響を与えないと考えているためです。

このように、特別配当が株価に与える影響は、企業の業績や将来の見通し、投資家の心理など、様々な要因によって異なります。

| 影響 | 説明 |

|---|---|

| 上昇 | 企業の好調な業績を認識し、投資家の需要が高まる |

| 下落 | 特別配当を受け取ったことで、投資家の期待値が下がり、売却する動きが強まる |

| 横ばい | 特別配当が一時的なものであり、将来の業績に影響を与えないと考えているため |

投資家心理への影響

特別配当は、投資家心理にプラスの影響を与える可能性があります。企業が特別配当を発表すると、投資家は、企業が株主を重視していることを認識し、その企業への信頼感が高まることがあります。

これは、投資家が、その企業の株式を長期的に保有したいという意欲を高め、企業の成長を支援する効果があります。しかし、特別配当が発表された後、投資家心理がマイナスになることもあります。

これは、投資家が、特別配当が一時的なものであり、将来の業績に影響を与えないと考えているためです。また、投資家が、特別配当が企業の財務状況を悪化させる可能性があると懸念しているためです。

このように、特別配当が投資家心理に与える影響は、企業の業績や将来の見通し、投資家の心理など、様々な要因によって異なります。

| 影響 | 説明 |

|---|---|

| プラス | 企業が株主を重視していることを認識し、信頼感が高まる |

| マイナス | 特別配当が一時的なものであり、将来の業績に影響を与えないと考えているため |

| マイナス | 特別配当が企業の財務状況を悪化させる可能性があると懸念しているため |

企業への影響

特別配当は、企業の財務状況に影響を与える可能性があります。企業が特別配当を行うと、企業の現金が減少します。これは、企業の将来の事業拡大や研究開発などに資金を投じるための資金が不足する可能性があります。

また、特別配当は、企業の株主との関係に影響を与える可能性があります。企業が特別配当を行うことで、株主は、企業が好調な業績を維持していることを認識し、その企業への信頼感が高まることがあります。

しかし、特別配当が発表された後、株価が下落することもあります。これは、投資家が、特別配当を受け取ったことで、その企業の株式への期待値が下がり、売却する動きが強まるためです。

このように、特別配当は、企業の財務状況や株主との関係に影響を与える可能性があります。

| 影響 | 説明 |

|---|---|

| 現金減少 | 企業の現金が減少する |

| 株主との関係改善 | 株主は企業が好調な業績を維持していることを認識し、信頼感が高まる |

| 株価下落 | 投資家の期待値が下がり、売却する動きが強まる |

まとめ

特別配当は、株価、投資家心理、企業に様々な影響を与える可能性があります。

株価は上昇する可能性もありますが、下落する可能性もあります。投資家心理は、プラスの影響を受ける可能性もありますが、マイナスになる可能性もあります。

企業は、特別配当を行うことで、現金が減少する可能性がありますが、株主との関係を改善する可能性もあります。

投資家は、特別配当が与える影響を理解した上で、投資戦略を立てる必要があります。

5. 特別配当と通常配当の違い

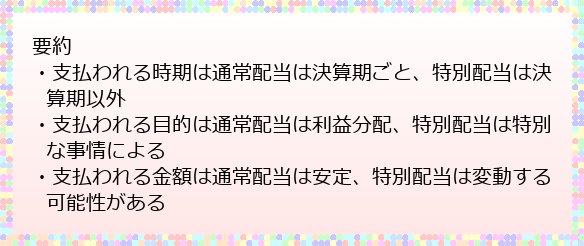

支払われる時期の違い

通常配当は、決算期ごとに支払われることが一般的です。一方、特別配当は、決算期とは別に、特別な事情によって支払われることが一般的です。

例えば、企業が期中に大きな利益を上げた場合や、資産を売却した場合などに、特別配当が支払われることがあります。

通常配当は、企業の安定的な収益に基づいて支払われるため、比較的安定して支払われることが多いです。一方、特別配当は、企業の業績や財務状況によって、支払われる時期や金額が変動することがあります。

投資家は、通常配当と特別配当の違いを理解することで、企業の経営戦略や将来の見通しをより深く理解することができます。

| 項目 | 通常配当 | 特別配当 |

|---|---|---|

| 支払われる時期 | 決算期ごと | 決算期以外 |

| 支払われる目的 | 利益分配 | 特別な事情による |

| 支払われる金額 | 安定 | 変動する可能性がある |

支払われる目的の違い

通常配当は、企業が株主に対して、その期の利益を分配することで、株主との良好な関係を維持するための手段として用いられます。一方、特別配当は、通常配当とは別に、特別な事情によって支払われることが一般的です。

例えば、企業が期中に大きな利益を上げた場合や、資産を売却した場合などに、特別配当が支払われることがあります。

通常配当は、企業の安定的な収益に基づいて支払われるため、比較的安定して支払われることが多いです。一方、特別配当は、企業の業績や財務状況によって、支払われる時期や金額が変動することがあります。

投資家は、通常配当と特別配当の違いを理解することで、企業の経営戦略や将来の見通しをより深く理解することができます。

支払われる金額の違い

通常配当は、企業の安定的な収益に基づいて支払われるため、比較的安定した金額で支払われることが多いです。一方、特別配当は、企業の業績や財務状況によって、支払われる金額が変動することがあります。

例えば、企業が期中に大きな利益を上げた場合や、資産を売却した場合などに、特別配当の金額が大きくなることがあります。

投資家は、通常配当と特別配当の違いを理解することで、企業の経営戦略や将来の見通しをより深く理解することができます。

特別配当は、通常配当よりも金額が大きくなることが多いですが、支払われる時期や金額が変動する可能性があることを理解しておく必要があります。

まとめ

通常配当と特別配当は、支払われる時期、目的、金額などが異なります。

通常配当は、企業の安定的な収益に基づいて支払われるため、比較的安定して支払われます。一方、特別配当は、企業の業績や財務状況によって、支払われる時期や金額が変動することがあります。

投資家は、通常配当と特別配当の違いを理解することで、企業の経営戦略や将来の見通しをより深く理解することができます。

特別配当は、投資家にとって魅力的な要素ではありますが、リスクも伴うことを理解しておくことが重要です。

6. 特別配当の税金について

特別配当にかかる税金

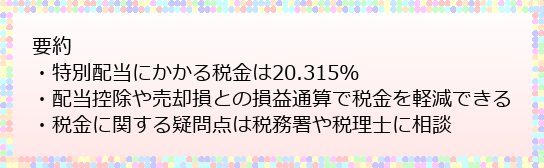

特別配当にかかる税金は、通常配当と同じように、20.315%の税金が源泉徴収されます。

そのため、実際に受け取れるのは税引き後の金額です。

特別配当にかかる税金は、支払時に源泉徴収されるので、原則確定申告は必要ありません。

ただし、配当控除を受けたい場合や売却損との損益通算を行いたい場合は、確定申告が必要です。

配当控除

配当控除とは、株式投資で得た配当所得から一定額を控除できる制度です。

配当控除を受けるためには、総合課税を選択して確定申告を行う必要があります。

配当控除の金額は、所得税法で定められており、所得税の計算上、配当所得から控除されます。

配当控除を受けることで、配当所得にかかる税金を軽減することができます。

| 条件 | 説明 |

|---|---|

| 総合課税を選択 | 確定申告を行う際に、総合課税を選択する必要がある |

| 所得税の計算上控除 | 所得税の計算上、配当所得から一定額を控除できる |

売却損との損益通算

売却損との損益通算とは、株式の売却によって生じた損失を、配当所得と相殺できる制度です。

売却損との損益通算を行うためには、申告分離課税を選択して確定申告を行う必要があります。

売却損との損益通算を行うことで、配当所得にかかる税金を軽減することができます。

ただし、売却損との損益通算は、売却損が配当所得を上回る場合にのみ適用されます。

| 条件 | 説明 |

|---|---|

| 申告分離課税を選択 | 確定申告を行う際に、申告分離課税を選択する必要がある |

| 売却損が配当所得を上回る | 売却損が配当所得を上回る場合にのみ適用される |

まとめ

特別配当にかかる税金は、通常配当と同じように、20.315%の税金が源泉徴収されます。

配当控除や売却損との損益通算を利用することで、税金を軽減することができます。

投資家は、特別配当にかかる税金について、事前に理解しておくことが重要です。

税金に関する疑問点は、税務署や税理士に相談することをおすすめします。

参考文献

・株式投資における特別配当の意味とは? | sasa-dango

・特別配当(トクベツハイトウ)とは? 意味や使い方 – コトバンク

・特別配当(とくべつはいとう) | 証券用語集 | 東海東京証券

・「特別配当」の意味や使い方 わかりやすく解説 Weblio辞書

・「特別配当」や「記念配当」は通常配当と違う?安定配当狙い …

・特別配当 | auカブコム証券 | ネット証券(国内株・米国株・信用 …

・株式譲渡の事前に特別配当をすればタックスメリットがとれる …

・配当とは 企業が稼いだ利益を株主に分配、日本 … – 日本経済新聞