| 項目 | 内容 |

|---|---|

| 給与所得控除 | 給与収入から差し引かれる控除額。給与所得者の経費とみなされる。 |

| 所得控除 | 給与所得など各種所得の合計額から差し引ける控除。納税者の個人的事情を考慮した税負担調整のためのもの。 |

| 基礎控除 | 所得税額の計算をする場合、総所得金額などから差し引ける控除。合計所得金額によって控除額が異なる。 |

| 特定支出控除 | 給与所得者が特定の支出をした場合、その支出額が給与所得控除額の半分を超えた分を給与所得控除後の金額から差し引くことができる控除。 |

| 所得金額調整控除 | 給与収入が850万円を超える人が対象となる控除。子育て世帯や介護世帯の負担軽減を目的とした制度。 |

| 年末調整 | 給与所得者が会社から受け取る給与や賞与などの収入から、給与所得控除や所得控除などを差し引いて、所得税額を計算する手続き。 |

| 確定申告 | 年末調整で申告できなかった収入や控除がある場合、または給与所得者以外の人が所得税を申告する場合に行う手続き。 |

1. 給与所得控除とは

給与所得控除の概要

給与所得控除とは、会社員や公務員などの給与所得者が、所得税を計算する際に、給与収入から一定額を差し引くことができる控除のことです。給与所得控除は、給与所得者が仕事をするために必要となる経費を考慮した制度です。自営業者は、仕事にかかった経費を自由に申告できますが、会社員は自由に経費を申告することができません。そのため、会社員と自営業者の税負担の公平性を保つために、給与所得控除が設けられています。

給与所得控除は、給与収入から給与所得を求める際に差し引く金額です。一方、所得控除は、所得から一定額を引くことで、課税所得金額を減らす制度です。つまり、所得控除額が多ければ課税所得金額が減るため、支払う所得税額も減らすことができます。

所得が給与収入のみの場合、「給与所得」から「所得控除」を差し引いたものが「課税所得」です。この金額を基に所得税が計算されます。

給与所得控除は、給与収入から給与所得を求める際に差し引く金額です。一方、所得控除は、所得から一定額を引くことで、課税所得金額を減らす制度です。つまり、所得控除額が多ければ課税所得金額が減るため、支払う所得税額も減らすことができます。

| 項目 | 給与所得控除 | 所得控除 |

|---|---|---|

| 対象 | 給与収入 | 所得 |

| 目的 | 給与所得者の経費を考慮 | 納税者の個人的事情を考慮 |

| 計算方法 | 給与収入に応じて計算式が定められている | 控除の種類ごとに条件が定められている |

| 申請 | 自動的に計算される | 自分で申告する必要がある |

給与所得控除の目的

給与所得控除の目的は、給与所得者と自営業者の税負担の公平性を保つことです。自営業者は、仕事にかかった経費を自由に申告できますが、会社員は自由に経費を申告することができません。そのため、会社員と自営業者の税負担の公平性を保つために、給与所得控除が設けられています。

給与所得控除は、会社員が仕事をするために必要となる経費を考慮した制度です。例えば、スーツや靴、筆記用具、交通費など、会社員が自己負担で用意する必要がある経費を、給与所得控除によって控除することができます。

給与所得控除は、給与所得者にとって、経費のような役割を果たしています。給与所得控除によって、会社員は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除は、給与所得者と自営業者の税負担の公平性を保つために設けられた制度です。給与所得者は、自営業者と同様に、仕事にかかった経費を控除することができます。

| 収入金額 | 計算式 | 控除額 |

|---|---|---|

| 180万円以下 | 収入金額×30%+8万円 | 54万円~65万円 |

| 180万円超~360万円 | 収入金額×30%+8万円 | 54万円~112万円 |

| 360万円超~660万円 | 収入金額×20%+44万円 | 112万円~144万円 |

| 660万円超~850万円 | 収入金額×10%+110万円 | 144万円~195万円 |

| 850万円超 | 195万円 | 195万円 |

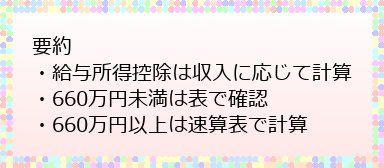

給与所得控除の計算方法

給与所得控除の計算方法は、給与収入に応じて計算式が定められており、頻繁に更新されます。直近では2020年の年末調整から計算式が変更されており、ほとんどの収入金額において、2019年以前より10万円(給与収入が多くなるほど高く、最高25万円)が引き下げられています。

2020年以降の給与所得控除の計算式は次の通りです。

例えば、年収500万円の従業員の場合、給与所得控除額は次のようになり、給与所得は給与収入額から給与所得控除を差し引いた額になります。

収入金額が660万円以上になると、給与所得控除額を計算するよりも、給与所得額を直接算出するほうが手早く算出できるため、速算表が用意されています。

| 項目 | 内容 |

|---|---|

| 給与所得控除 | 給与収入から差し引く控除額。給与所得者の経費とみなされる。 |

| 所得控除 | 所得から差し引く控除額。納税者の個人的事情を考慮した税負担調整のためのもの。 |

| 課税所得 | 給与所得から所得控除を差し引いた金額。 |

| 所得税 | 課税所得に税率をかけた金額。 |

| 住民税 | 課税所得に税率をかけた金額。自治体によって税率が異なる。 |

まとめ

給与所得控除は、会社員が仕事をするために必要となる経費を考慮した制度です。給与所得控除によって、会社員は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除は、給与所得者と自営業者の税負担の公平性を保つために設けられた制度です。給与所得者は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除の計算方法は、給与収入に応じて計算式が定められており、頻繁に更新されます。直近では2020年の年末調整から計算式が変更されており、ほとんどの収入金額において、2019年以前より10万円(給与収入が多くなるほど高く、最高25万円)が引き下げられています。

給与所得控除は、会社員にとって重要な制度です。給与所得控除によって、会社員は、自営業者と同様に、仕事にかかった経費を控除することができます。

2. 給与所得控除の種類

給与所得控除の種類

給与所得控除は、給与所得者の収入から諸経費として一定額を差し引く制度のことです。給与所得控除は、よく「会社員にとっての経費」であると説明されます。

自営業者にとって経費とは、売上をあげるために必要な費用のことですが、会社員も業務を遂行するために必要な費用があるはずです。このような会社員にとっての経費を考慮した控除制度が給与所得控除です。

自営業者は、確定申告で所得税を納めるとき、売上から経費を差し引いて所得額を算出します。給与所得控除もこれと同じ考え方で、給与所得者の給与収入から経費を差し引いて給与所得を算出します。このようにして算出した給与所得をベースに課税所得を求め、所得税額を計算していくのです。

給与所得控除額(令和2年分以降)は以下のとおり、給与等の収入の金額に応じて控除額が決められています。

| 種類 | 内容 |

|---|---|

| 給与所得控除 | 給与収入から差し引かれる控除額。給与所得者の経費とみなされる。 |

| 特定支出控除 | 給与所得者が特定の支出をした場合、その支出額が給与所得控除額の半分を超えた分を給与所得控除後の金額から差し引くことができる控除。 |

給与所得控除の計算方法

給与所得控除額を算出するには、給与収入額が必要です。どの項目が給与収入に該当するのか正しく理解し、算出しましょう。

給与所得に該当するのは、給料・賃金・歳費・賞与を中心に、同じ性質を持つ給与に関連する所得を指します。

加えて残業手当や休日出勤手当、職務手当なども含まれます。

金銭による支給だけでなく、以下のような現物支給や経済的利益も対象になるため、余さずに計算しなくてはいけません。

| 収入金額 | 計算式 | 控除額 |

|---|---|---|

| 180万円以下 | 収入金額×30%+8万円 | 54万円~65万円 |

| 180万円超~360万円 | 収入金額×30%+8万円 | 54万円~112万円 |

| 360万円超~660万円 | 収入金額×20%+44万円 | 112万円~144万円 |

| 660万円超~850万円 | 収入金額×10%+110万円 | 144万円~195万円 |

| 850万円超 | 195万円 | 195万円 |

給与所得控除の注意点

給与所得控除は、通年の給与収入にかかる所得税の算定に用い、給料やボーナスなどをもらっている人が受けられる控除の1つです。控除額の算定には、国税庁が定めた計算式を用いますが、本人の通年の給与収入額により使用する計算式が違います。

所得税の算定において、通年の給与収入から給与所得控除を減算させて導き出される金額が給与所得額です。

給与所得額から所得控除を減算させた課税所得額に、税率を乗じて導き出す金額が所得税額です。ただし場合によっては、所得税額からさらに税額控除額を減算するケースもあります。

給与所得控除についての理解を深めるためには、所得控除との違いを明確にしておくことも重要です。今後の見直しについても、新しい情報を随時チェックしておきましょう。

まとめ

給与所得控除は、給与所得者の収入から諸経費として一定額を差し引く制度のことです。給与所得控除は、よく「会社員にとっての経費」であると説明されます。

自営業者にとって経費とは、売上をあげるために必要な費用のことですが、会社員も業務を遂行するために必要な費用があるはずです。このような会社員にとっての経費を考慮した控除制度が給与所得控除です。

自営業者は、確定申告で所得税を納めるとき、売上から経費を差し引いて所得額を算出します。給与所得控除もこれと同じ考え方で、給与所得者の給与収入から経費を差し引いて給与所得を算出します。このようにして算出した給与所得をベースに課税所得を求め、所得税額を計算していくのです。

給与所得控除額(令和2年分以降)は以下のとおり、給与等の収入の金額に応じて控除額が決められています。

3. 給与所得控除の申請方法

給与所得控除の申請方法

給与所得控除は、会社員が仕事をするために必要となる経費を考慮した制度です。給与所得控除によって、会社員は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除は、給与所得者と自営業者の税負担の公平性を保つために設けられた制度です。給与所得者は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除の計算方法は、給与収入に応じて計算式が定められており、頻繁に更新されます。直近では2020年の年末調整から計算式が変更されており、ほとんどの収入金額において、2019年以前より10万円(給与収入が多くなるほど高く、最高25万円)が引き下げられています。

給与所得控除は、会社員にとって重要な制度です。給与所得控除によって、会社員は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除の申請方法

給与所得控除は、会社員が仕事をするために必要となる経費を考慮した制度です。給与所得控除によって、会社員は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除は、給与所得者と自営業者の税負担の公平性を保つために設けられた制度です。給与所得者は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除の計算方法は、給与収入に応じて計算式が定められており、頻繁に更新されます。直近では2020年の年末調整から計算式が変更されており、ほとんどの収入金額において、2019年以前より10万円(給与収入が多くなるほど高く、最高25万円)が引き下げられています。

給与所得控除は、会社員にとって重要な制度です。給与所得控除によって、会社員は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除の申請方法

給与所得控除は、会社員が仕事をするために必要となる経費を考慮した制度です。給与所得控除によって、会社員は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除は、給与所得者と自営業者の税負担の公平性を保つために設けられた制度です。給与所得者は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除の計算方法は、給与収入に応じて計算式が定められており、頻繁に更新されます。直近では2020年の年末調整から計算式が変更されており、ほとんどの収入金額において、2019年以前より10万円(給与収入が多くなるほど高く、最高25万円)が引き下げられています。

給与所得控除は、会社員にとって重要な制度です。給与所得控除によって、会社員は、自営業者と同様に、仕事にかかった経費を控除することができます。

まとめ

給与所得控除は、会社員が仕事をするために必要となる経費を考慮した制度です。給与所得控除によって、会社員は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除は、給与所得者と自営業者の税負担の公平性を保つために設けられた制度です。給与所得者は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除の計算方法は、給与収入に応じて計算式が定められており、頻繁に更新されます。直近では2020年の年末調整から計算式が変更されており、ほとんどの収入金額において、2019年以前より10万円(給与収入が多くなるほど高く、最高25万円)が引き下げられています。

給与所得控除は、会社員にとって重要な制度です。給与所得控除によって、会社員は、自営業者と同様に、仕事にかかった経費を控除することができます。

4. 給与所得控除の計算方法

給与所得控除の計算方法

給与所得控除は、会社員が仕事をするために必要となる経費を考慮した制度です。給与所得控除によって、会社員は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除は、給与所得者と自営業者の税負担の公平性を保つために設けられた制度です。給与所得者は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除の計算方法は、給与収入に応じて計算式が定められており、頻繁に更新されます。直近では2020年の年末調整から計算式が変更されており、ほとんどの収入金額において、2019年以前より10万円(給与収入が多くなるほど高く、最高25万円)が引き下げられています。

給与所得控除は、会社員にとって重要な制度です。給与所得控除によって、会社員は、自営業者と同様に、仕事にかかった経費を控除することができます。

| 収入金額 | 計算式 | 控除額 |

|---|---|---|

| 180万円以下 | 収入金額×30%+8万円 | 54万円~65万円 |

| 180万円超~360万円 | 収入金額×30%+8万円 | 54万円~112万円 |

| 360万円超~660万円 | 収入金額×20%+44万円 | 112万円~144万円 |

| 660万円超~850万円 | 収入金額×10%+110万円 | 144万円~195万円 |

| 850万円超 | 195万円 | 195万円 |

給与所得控除の計算方法

給与所得控除は、会社員が仕事をするために必要となる経費を考慮した制度です。給与所得控除によって、会社員は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除は、給与所得者と自営業者の税負担の公平性を保つために設けられた制度です。給与所得者は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除の計算方法は、給与収入に応じて計算式が定められており、頻繁に更新されます。直近では2020年の年末調整から計算式が変更されており、ほとんどの収入金額において、2019年以前より10万円(給与収入が多くなるほど高く、最高25万円)が引き下げられています。

給与所得控除は、会社員にとって重要な制度です。給与所得控除によって、会社員は、自営業者と同様に、仕事にかかった経費を控除することができます。

| 給与等の収入金額 | 給与所得控除後の給与等の金額 |

|---|---|

| 180万円以下 | 126万円 |

| 180万円超~240万円 | 162万円 |

| 240万円超~300万円 | 198万円 |

| 300万円超~360万円 | 234万円 |

| 360万円超~420万円 | 270万円 |

| 420万円超~480万円 | 306万円 |

| 480万円超~540万円 | 342万円 |

| 540万円超~600万円 | 378万円 |

| 600万円超~660万円 | 414万円 |

給与所得控除の計算方法

給与所得控除は、会社員が仕事をするために必要となる経費を考慮した制度です。給与所得控除によって、会社員は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除は、給与所得者と自営業者の税負担の公平性を保つために設けられた制度です。給与所得者は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除の計算方法は、給与収入に応じて計算式が定められており、頻繁に更新されます。直近では2020年の年末調整から計算式が変更されており、ほとんどの収入金額において、2019年以前より10万円(給与収入が多くなるほど高く、最高25万円)が引き下げられています。

給与所得控除は、会社員にとって重要な制度です。給与所得控除によって、会社員は、自営業者と同様に、仕事にかかった経費を控除することができます。

まとめ

給与所得控除は、会社員が仕事をするために必要となる経費を考慮した制度です。給与所得控除によって、会社員は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除は、給与所得者と自営業者の税負担の公平性を保つために設けられた制度です。給与所得者は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除の計算方法は、給与収入に応じて計算式が定められており、頻繁に更新されます。直近では2020年の年末調整から計算式が変更されており、ほとんどの収入金額において、2019年以前より10万円(給与収入が多くなるほど高く、最高25万円)が引き下げられています。

給与所得控除は、会社員にとって重要な制度です。給与所得控除によって、会社員は、自営業者と同様に、仕事にかかった経費を控除することができます。

5. 給与所得控除の注意点

給与所得控除の注意点

給与所得控除は、会社員が仕事をするために必要となる経費を考慮した制度です。給与所得控除によって、会社員は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除は、給与所得者と自営業者の税負担の公平性を保つために設けられた制度です。給与所得者は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除の計算方法は、給与収入に応じて計算式が定められており、頻繁に更新されます。直近では2020年の年末調整から計算式が変更されており、ほとんどの収入金額において、2019年以前より10万円(給与収入が多くなるほど高く、最高25万円)が引き下げられています。

給与所得控除は、会社員にとって重要な制度です。給与所得控除によって、会社員は、自営業者と同様に、仕事にかかった経費を控除することができます。

| 項目 | 2017~2019年度分まで | 2020年度分以降 |

|---|---|---|

| 最低額 | 65万円 | 55万円 |

| 上限額 | 220万円 | 195万円 |

| 上限適用収入金額 | 1,000万円 | 850万円 |

給与所得控除の注意点

給与所得控除は、会社員が仕事をするために必要となる経費を考慮した制度です。給与所得控除によって、会社員は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除は、給与所得者と自営業者の税負担の公平性を保つために設けられた制度です。給与所得者は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除の計算方法は、給与収入に応じて計算式が定められており、頻繁に更新されます。直近では2020年の年末調整から計算式が変更されており、ほとんどの収入金額において、2019年以前より10万円(給与収入が多くなるほど高く、最高25万円)が引き下げられています。

給与所得控除は、会社員にとって重要な制度です。給与所得控除によって、会社員は、自営業者と同様に、仕事にかかった経費を控除することができます。

| 合計所得金額 | 基礎控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超~2,450万円以下 | 32万円 |

| 2,450万円超~2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

給与所得控除の注意点

給与所得控除は、会社員が仕事をするために必要となる経費を考慮した制度です。給与所得控除によって、会社員は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除は、給与所得者と自営業者の税負担の公平性を保つために設けられた制度です。給与所得者は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除の計算方法は、給与収入に応じて計算式が定められており、頻繁に更新されます。直近では2020年の年末調整から計算式が変更されており、ほとんどの収入金額において、2019年以前より10万円(給与収入が多くなるほど高く、最高25万円)が引き下げられています。

給与所得控除は、会社員にとって重要な制度です。給与所得控除によって、会社員は、自営業者と同様に、仕事にかかった経費を控除することができます。

まとめ

給与所得控除は、会社員が仕事をするために必要となる経費を考慮した制度です。給与所得控除によって、会社員は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除は、給与所得者と自営業者の税負担の公平性を保つために設けられた制度です。給与所得者は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除の計算方法は、給与収入に応じて計算式が定められており、頻繁に更新されます。直近では2020年の年末調整から計算式が変更されており、ほとんどの収入金額において、2019年以前より10万円(給与収入が多くなるほど高く、最高25万円)が引き下げられています。

給与所得控除は、会社員にとって重要な制度です。給与所得控除によって、会社員は、自営業者と同様に、仕事にかかった経費を控除することができます。

6. 給与所得控除のメリット

給与所得控除のメリット

給与所得控除は、会社員が仕事をするために必要となる経費を考慮した制度です。給与所得控除によって、会社員は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除は、給与所得者と自営業者の税負担の公平性を保つために設けられた制度です。給与所得者は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除の計算方法は、給与収入に応じて計算式が定められており、頻繁に更新されます。直近では2020年の年末調整から計算式が変更されており、ほとんどの収入金額において、2019年以前より10万円(給与収入が多くなるほど高く、最高25万円)が引き下げられています。

給与所得控除は、会社員にとって重要な制度です。給与所得控除によって、会社員は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除のメリット

給与所得控除は、会社員が仕事をするために必要となる経費を考慮した制度です。給与所得控除によって、会社員は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除は、給与所得者と自営業者の税負担の公平性を保つために設けられた制度です。給与所得者は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除の計算方法は、給与収入に応じて計算式が定められており、頻繁に更新されます。直近では2020年の年末調整から計算式が変更されており、ほとんどの収入金額において、2019年以前より10万円(給与収入が多くなるほど高く、最高25万円)が引き下げられています。

給与所得控除は、会社員にとって重要な制度です。給与所得控除によって、会社員は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除のメリット

給与所得控除は、会社員が仕事をするために必要となる経費を考慮した制度です。給与所得控除によって、会社員は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除は、給与所得者と自営業者の税負担の公平性を保つために設けられた制度です。給与所得者は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除の計算方法は、給与収入に応じて計算式が定められており、頻繁に更新されます。直近では2020年の年末調整から計算式が変更されており、ほとんどの収入金額において、2019年以前より10万円(給与収入が多くなるほど高く、最高25万円)が引き下げられています。

給与所得控除は、会社員にとって重要な制度です。給与所得控除によって、会社員は、自営業者と同様に、仕事にかかった経費を控除することができます。

まとめ

給与所得控除は、会社員が仕事をするために必要となる経費を考慮した制度です。給与所得控除によって、会社員は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除は、給与所得者と自営業者の税負担の公平性を保つために設けられた制度です。給与所得者は、自営業者と同様に、仕事にかかった経費を控除することができます。

給与所得控除の計算方法は、給与収入に応じて計算式が定められており、頻繁に更新されます。直近では2020年の年末調整から計算式が変更されており、ほとんどの収入金額において、2019年以前より10万円(給与収入が多くなるほど高く、最高25万円)が引き下げられています。

給与所得控除は、会社員にとって重要な制度です。給与所得控除によって、会社員は、自営業者と同様に、仕事にかかった経費を控除することができます。

参考文献

・<年末調整の基礎知識> 給与所得控除とは?所得控除との違い …

・所得控除とは? 種類と控除金額を一覧でわかりやすく解説 | Zeimo

・給与所得控除とは?計算方法や基礎控除との違いも説明 | 特集 …

・給与所得控除とは?所得控除や基礎控除との違い、年末調整 …

・給与所得控除とは?認められる条件と計算方法を解説 | 給与 …

・給与所得控除とは? 他の控除との違いや計算方法解説 | マイナビ …

・給与所得控除とは?給与所得の計算方法や所得控除との違い …

・給与所得控除とは?所得控除の違いや計算方法、早見表まで …

・給与所得とは|計算方法は?給与所得控除・税率は?|freee …

・給与所得控除とは?所得控除との違い、計算方法などを徹底解説 …