| 分類基準 | 種類 | 説明 |

|---|---|---|

| 承継会社の形態 | 吸収分割 | 既存の会社に事業を承継させる |

| 承継会社の形態 | 新設分割 | 新しく設立した会社に事業を承継させる |

| 対価の受け取り先 | 分社型分割 | 分割会社が対価を受け取る |

| 対価の受け取り先 | 分割型分割 | 分割会社の株主が対価を受け取る |

1. 会社分割の概要

会社分割とは何か?

会社分割とは、会社が有する事業に関する権利義務の一部または全部を、他の会社に承継させることを指します。これは、M&A(合併・買収)の手法の一つであり、企業グループの再編や、不採算部門の切り離し、事業の拡大などを目的として行われます。会社分割は、事業譲渡と似ていますが、会社分割では事業の権利義務を包括的に承継することができる点が異なります。そのため、事業譲渡のように、契約や資産、負債を一つずつ移転する必要がなく、手続きが簡素化されます。

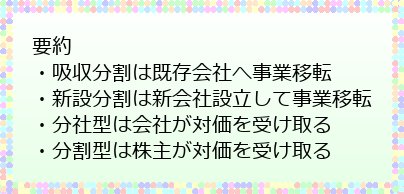

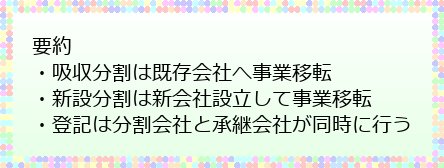

会社分割は、事業を承継する会社の形態によって、吸収分割と新設分割に分けられます。吸収分割は、既存の会社に事業を承継させる方法です。一方、新設分割は、新たに会社を設立して、その会社に事業を承継させる方法です。

会社分割は、事業の権利義務を包括的に承継するため、従業員の雇用契約や取引先との契約なども、そのまま承継会社に引き継がれます。そのため、事業譲渡のように、従業員や取引先との契約を一つずつ結び直す必要がなく、人材や取引関係の維持が容易になります。

会社分割は、事業譲渡と比べて、税務上の優遇措置を受けられる可能性があります。例えば、会社分割によって事業を承継した会社は、消費税が非課税になる場合があります。また、法人税や所得税についても、一定の条件を満たせば、税制上の優遇措置を受けることができます。

| メリット | 説明 |

|---|---|

| 手続きの簡素化 | 事業譲渡と比べて手続きが簡素化される |

| 人材・取引関係の維持 | 従業員や取引先との契約を新たに結ぶ必要がない |

| 税務上の優遇措置 | 消費税が非課税になる場合がある |

| 税務上の優遇措置 | 法人税や所得税の優遇措置を受けられる可能性がある |

会社分割の目的

会社分割は、主に以下の目的で行われます。

1. 企業グループの再編\n企業グループの再編は、会社分割によって、グループ内の事業を整理したり、新たな事業を立ち上げたりする場合に行われます。例えば、グループ内の重複する事業を統合したり、新たな事業分野に進出したりする場合に、会社分割が有効な手段となります。

2. 不採算事業の切り離し\n不採算事業の切り離しは、会社分割によって、経営の効率化を図る場合に行われます。例えば、業績が低迷している事業部門を、会社分割によって切り離し、経営資源を他の事業に集中させることで、会社の収益性を向上させることができます。

3. 事業の拡大\n事業の拡大は、会社分割によって、新たな事業分野に進出したり、既存の事業を拡大したりする場合に行われます。例えば、新たな市場に進出する場合や、既存の事業を海外に展開する場合に、会社分割が有効な手段となります。

| 目的 | 説明 |

|---|---|

| 企業グループの再編 | グループ内の事業を整理したり、新たな事業を立ち上げたりする場合 |

| 不採算事業の切り離し | 業績が低迷している事業部門を切り離し、経営資源を他の事業に集中させる |

| 事業の拡大 | 新たな市場に進出したり、既存の事業を海外に展開したりする場合 |

会社分割と事業譲渡の違い

会社分割と事業譲渡は、どちらも事業を譲渡するという意味では共通していますが、いくつかの重要な違いがあります。

1. 権利義務の承継\n会社分割は、事業に関する権利義務を包括的に承継するのに対し、事業譲渡は、譲渡する事業に関するそれぞれの財産に対して個別承継が必要となります。

2. 手続き\n会社分割は、会社法に基づいて行われる組織再編行為であり、事業譲渡は、売買契約に基づいて行われる売買取引です。そのため、会社分割は、事業譲渡よりも手続きが複雑になります。

3. 税務\n会社分割は、事業譲渡と比べて、税務上の優遇措置を受けられる可能性があります。例えば、会社分割によって事業を承継した会社は、消費税が非課税になる場合があります。また、法人税や所得税についても、一定の条件を満たせば、税制上の優遇措置を受けることができます。

| 項目 | 会社分割 | 事業譲渡 |

|---|---|---|

| 権利義務の承継 | 包括承継 | 個別承継 |

| 手続き | 組織再編行為 | 売買取引 |

| 税務 | 優遇措置あり | 優遇措置なし |

| 許認可 | 移転可能 | 再取得が必要 |

まとめ

会社分割は、企業が事業に関する権利義務の一部または全部を、他の会社に承継させる組織再編手法です。

会社分割は、事業譲渡と比べて、権利義務を包括的に承継できるため、手続きが簡素化され、従業員や取引関係の維持が容易になります。

会社分割は、企業グループの再編、不採算事業の切り離し、事業の拡大など、さまざまな目的で利用されます。

会社分割を行う際には、吸収分割と新設分割のどちらかを選択する必要があります。また、税務上の優遇措置を受けるためには、一定の条件を満たす必要があります。

2. 会社分割の種類

吸収分割

吸収分割は、会社の一部の事業もしくは全部の事業を既存の他の企業に引き渡す手法です。吸収分割には、分社型吸収分割と分割型吸収分割があり、主に事業を引き渡した対価を誰が受け取るかという点で異なります。

分社型吸収分割\n分社型吸収分割では、事業を引き渡した対価を売り手企業が受け取ります。事業の売り手企業が買い手企業の株式を対価に受け取る場合、売り手企業は買い手企業の株主となります。分社型吸収分割は売り手と買い手の親子関係を構築する際によく用いられます。

分割型吸収分割\n分割型吸収分割では、事業を引き渡した対価を売り手企業の株主が受け取ります。売り手企業の株主が買い手企業の株式を受け取る場合、株主は売り手企業と買い手企業両方の株式を保有することになります。分割型吸収分割は売り手と買い手の兄弟関係を構築する際によく用いられます。

吸収分割は、既存の会社に事業を承継させるため、新設分割と比べて手続きが簡素化される場合があります。ただし、吸収分割を行うためには、分割会社と承継会社の両方の株主総会の承認を得る必要があります。

| 種類 | 説明 |

|---|---|

| 分社型吸収分割 | 分割会社が対価を受け取る |

| 分割型吸収分割 | 分割会社の株主が対価を受け取る |

新設分割

新設分割は、会社の一部の事業もしくは全部の事業を新しく設立した会社に引き継ぐ手法です。新設分割は、事業を引き渡した対価の受け取り先によって分社型新設分割と分割型新設分割に分けられます。

分社型新設分割\n分社型新設分割は、事業を引き渡す対価を売り手企業が受け取ります。売り手企業は対価に新設会社の株式を受け取ることで新設会社の親会社となります。分社型新設分割は持株会社化する際などに用いられます。

分割型新設分割\n分割型新設分割は、事業を引き渡す対価を売り手企業の株主が受け取ります。売り手企業の株主は対価に新設会社の株式を受け取り、売り手企業と新設会社の双方の株主となります。分割型新設分割はグループ企業の再編を行う際などに用いられます。

新設分割は、新たに会社を設立する必要があるため、吸収分割と比べて手続きが複雑になります。ただし、新設分割は、事業を完全に独立させることができるため、経営の効率化やリスクの分散に効果的です。

| 種類 | 説明 |

|---|---|

| 分社型新設分割 | 分割会社が対価を受け取る |

| 分割型新設分割 | 分割会社の株主が対価を受け取る |

共同新設分割

共同新設分割は、2社以上の売り手企業がそれぞれ事業を分割し、新設会社に引き渡す手法です。グループ企業の親会社と子会社からそれぞれ一部の事業を切り離し、新設会社に引き継ぐ場合などに用いられます。

共同新設分割は、複数の会社が共同で事業を展開する場合に、事業を統合したり、新たな事業を立ち上げたりする場合に有効な手段となります。

共同新設分割を行う際には、複数の会社の株主総会の承認を得る必要があるため、手続きが複雑になる可能性があります。

共同新設分割は、複数の会社が協力して事業を展開することで、シナジー効果を生み出すことができます。

まとめ

会社分割は、事業を承継する会社の形態によって、吸収分割と新設分割に分けられます。

吸収分割は、既存の会社に事業を承継させる方法です。新設分割は、新たに会社を設立して、その会社に事業を承継させる方法です。

会社分割は、さらに、事業の権利義務を包括的に承継する「分社型分割」と、分割会社の株主が対価を受け取る「分割型分割」に分けられます。

会社分割の種類を選択する際には、会社の状況や目的を考慮して、適切な方法を選択することが重要です。

3. 会社分割のメリット

分割会社にとってのメリット

会社分割は、分割会社にとって、以下のメリットがあります。

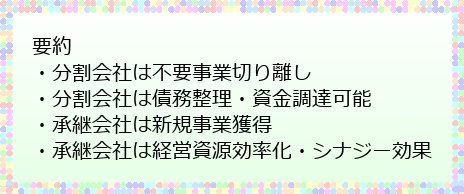

1. 不要な事業の切り離し\n会社分割によって、不採算事業や経営資源の集中を阻害する事業を切り離すことができます。これにより、経営資源を効率的に活用し、収益性の高い事業に集中投資することが可能になります。

2. 債務の整理\n会社分割によって、不採算事業に関連する債務を、分割会社から切り離すことができます。これにより、分割会社の財務体質を改善し、経営の安定化を図ることができます。

3. 資金調達\n会社分割によって、事業を承継会社に譲渡することで、資金調達を行うことができます。この資金は、新たな事業への投資や、既存事業の強化などに活用することができます。

| メリット | 説明 |

|---|---|

| 不要な事業の切り離し | 不採算事業や経営資源の集中を阻害する事業を切り離す |

| 債務の整理 | 不採算事業に関連する債務を分割会社から切り離す |

| 資金調達 | 事業を承継会社に譲渡することで資金調達を行う |

分割承継会社にとってのメリット

会社分割は、分割承継会社にとって、以下のメリットがあります。

1. 新規事業の獲得\n会社分割によって、新たな事業を獲得することができます。これにより、事業の拡大や、新たな市場への進出を図ることができます。

2. 経営資源の効率化\n会社分割によって、事業を統合することで、経営資源を効率的に活用することができます。例えば、人材や設備などを共有することで、コスト削減や業務効率化を図ることができます。

3. シナジー効果\n会社分割によって、異なる事業を統合することで、シナジー効果を生み出すことができます。例えば、顧客基盤や技術などを共有することで、新たな商品やサービスを開発したり、新たな市場を開拓したりすることができます。

| メリット | 説明 |

|---|---|

| 新規事業の獲得 | 新たな事業を獲得し、事業の拡大や新たな市場への進出を図る |

| 経営資源の効率化 | 事業を統合することで、人材や設備などを共有し、コスト削減や業務効率化を図る |

| シナジー効果 | 異なる事業を統合することで、顧客基盤や技術などを共有し、新たな商品やサービスを開発したり、新たな市場を開拓したりする |

会社分割の税務上のメリット

会社分割は、事業譲渡と比べて、税務上の優遇措置を受けられる可能性があります。

1. 消費税の非課税\n会社分割によって事業を承継した会社は、消費税が非課税になる場合があります。

2. 法人税・所得税の優遇措置\n会社分割は、一定の条件を満たせば、法人税や所得税の優遇措置を受けることができます。例えば、会社分割によって事業を承継した会社は、譲渡損益を計上せずに、帳簿価額で資産を引き継ぐことができます。

3. 繰越欠損金の活用\n会社分割によって、分割会社が保有していた繰越欠損金を、承継会社に引き継ぐことができます。これにより、承継会社は、将来の利益から繰越欠損金を控除することで、税負担を軽減することができます。

| メリット | 説明 |

|---|---|

| 消費税の非課税 | 会社分割によって事業を承継した会社は、消費税が非課税になる場合があります |

| 法人税・所得税の優遇措置 | 一定の条件を満たせば、法人税や所得税の優遇措置を受けることができます |

| 繰越欠損金の活用 | 分割会社が保有していた繰越欠損金を、承継会社に引き継ぐことができます |

まとめ

会社分割は、分割会社と分割承継会社双方にとって、さまざまなメリットがあります。

分割会社は、不要な事業の切り離し、債務の整理、資金調達などのメリットがあります。

分割承継会社は、新規事業の獲得、経営資源の効率化、シナジー効果などのメリットがあります。

会社分割は、税務上の優遇措置を受ける可能性があるため、税負担を軽減することができます。

4. 会社分割の手続き

吸収分割の手続き

吸収分割は、既存の会社に事業を承継させるため、新設分割と比べて手続きが簡素化される場合があります。ただし、吸収分割を行うためには、分割会社と承継会社の両方の株主総会の承認を得る必要があります。

吸収分割の手続きは以下の通りです。

1. 分割契約の締結\n分割会社と承継会社は、吸収分割契約を締結します。吸収分割契約には、分割する事業の内容、対価、効力発生日などが記載されます。

2. 債権者保護手続\n吸収分割を行う際には、債権者保護手続を行う必要があります。これは、吸収分割によって債権者が権利を行使できないといった不利益を被らないための保護手続きです。

| 手続き | 説明 |

|---|---|

| 分割契約の締結 | 分割会社と承継会社は、吸収分割契約を締結します |

| 債権者保護手続 | 吸収分割を行う際には、債権者保護手続を行う必要があります |

| 株主総会の承認 | 吸収分割の実施には、分割会社と承継会社の両方の株主総会の特別決議による承認が必要です |

| 登記 | 分割会社と承継会社の両方が変更登記を行います |

新設分割の手続き

新設分割は、新たに会社を設立する必要があるため、吸収分割と比べて手続きが複雑になります。ただし、新設分割は、事業を完全に独立させることができるため、経営の効率化やリスクの分散に効果的です。

新設分割の手続きは以下の通りです。

1. 分割計画書の作成\n分割会社は、新設分割計画書を作成します。新設分割計画書には、分割する事業の内容、新設会社の設立内容、対価などが記載されます。

2. 新設会社の設立登記\n分割会社は、新設分割計画書に基づいて、新設会社を設立します。新設会社は、登記を完了することで、法人格を取得します。

| 手続き | 説明 |

|---|---|

| 分割計画書の作成 | 分割会社は、新設分割計画書を作成します |

| 新設会社の設立登記 | 分割会社は、新設分割計画書に基づいて、新設会社を設立します |

| 登記 | 分割会社は変更登記を行い、新設会社は設立登記を行います |

会社分割の登記

会社分割が完了したら、分割会社と承継会社(または新設会社)は、登記手続きを行う必要があります。

吸収分割の場合、分割会社と承継会社の両方が変更登記を行います。新設分割の場合、分割会社は変更登記を行い、新設会社は設立登記を行います。

登記手続きは、会社分割の効力発生日から2週間以内に完了する必要があります。

登記手続きには、登録免許税、官報告示費用、司法書士費用などの費用がかかります。

まとめ

会社分割の手続きは、吸収分割と新設分割で異なります。

吸収分割は、既存の会社に事業を承継させるため、新設分割と比べて手続きが簡素化される場合があります。

新設分割は、新たに会社を設立する必要があるため、吸収分割と比べて手続きが複雑になります。

会社分割の手続きには、分割契約の締結、債権者保護手続、株主総会の承認、登記などがあります。

5. 会社分割の注意点

簡易分割・略式分割

会社分割では、原則として株主総会の特別決議が必要になります。しかし、場合によっては総会を簡略化・省略できる場合があります。そのような場合を、「簡易分割」「略式分割」といいます。

簡易分割\n例えば、分割する資産が「分割会社の5分の1以下」であったり、承継する株式が「承継会社の純資産の5分の1以下」の場合に、株主総会の特別決議を省略することができます。この場合の分割を簡易分割といいます。ただし、承継資産よりも承継責務が上回る場合や、主要な株主からしかるべき時期に反対があった場合には、簡易分割をすることができません。

略式分割\nさらに分割会社が承継会社のどちらかが議決権の90%以上を有する場合、株主総会の承認を省略することができます。しかし、会社分割の対価が譲渡制限株式の場合や、承継会社が公開会社出ない場合は省略することができません。

簡易分割や略式分割は、手続きを簡素化できるため、会社分割を行う際に有効な手段となります。ただし、これらの要件を満たすかどうかは、事前に確認する必要があります。

| 種類 | 説明 | 条件 |

|---|---|---|

| 簡易分割 | 株主総会決議を省略 | 分割する資産の帳簿価額が分割会社の総資産の5分の1以下 |

| 略式分割 | 株主総会決議を省略 | 分割会社が承継会社のどちらかが議決権の90%以上を有する |

税務上の注意点

会社分割の税務に関しては、税制適格に関する様々な要件が規定されています。その要件に適合する場合には「適格分割」として、適合しない場合は「非適格分割」として扱われます。

適格分割\n適格分割の場合、分割会社は、譲渡損益を計上せずに、帳簿価額で資産を引き継ぐことができます。また、消費税も非課税になります。

非適格分割\n非適格分割の場合、分割会社は、譲渡損益を計上する必要があり、法人税や所得税が課税されます。

会社分割を行う際には、税務上の影響を事前に検討し、適格分割となるように計画を立てることが重要です。

| 種類 | 説明 |

|---|---|

| 適格分割 | 譲渡損益を計上せずに、帳簿価額で資産を引き継ぐことができます |

| 非適格分割 | 譲渡損益を計上する必要があり、法人税や所得税が課税されます |

その他の注意点

会社分割を行う際には、以下の点にも注意が必要です。

1. 簿外債務の承継\n会社分割は、包括承継であるため、簿外債務を引き継ぐリスクがあります。簿外債務とは、貸借対照表に記載されていない債務のことです。

2. 許認可の承継\n会社分割によって事業を承継する場合、許認可をそのまま引き継げる業種と、引き継げない業種があります。

3. 従業員の意向\n会社分割によって、従業員の雇用が移転する場合には、従業員の意向を事前に確認しておく必要があります。

| 注意点 | 説明 |

|---|---|

| 簿外債務の承継 | 会社分割は、包括承継であるため、簿外債務を引き継ぐリスクがあります |

| 許認可の承継 | 会社分割によって事業を承継する場合、許認可をそのまま引き継げる業種と、引き継げない業種があります |

| 従業員の意向 | 会社分割によって、従業員の雇用が移転する場合には、従業員の意向を事前に確認しておく必要があります |

まとめ

会社分割を行う際には、簡易分割や略式分割の要件を満たすかどうか、税務上の影響、簿外債務の承継リスク、許認可の承継、従業員の意向などを事前に検討する必要があります。

会社分割は、複雑な手続きを伴うため、専門家のサポートを受けることが重要です。

会社分割を行う際には、事前に十分な計画を立て、リスクを最小限に抑えるようにしましょう。

会社分割は、企業にとって有効な手段となる可能性がありますが、慎重に検討する必要があります。

6. 会社分割の成功事例

事例1:事業の独立化による成長促進

A社は、複数の事業を展開していましたが、その中の1つの事業が特に成長が見込める事業として注目されていました。

A社は、この成長事業を独立させることで、事業の成長を加速させたいと考え、新設分割によって、この事業を新設会社B社に承継させました。

B社は、独立したことで、経営資源を集中して投資することができ、事業の成長を加速させることができました。

A社は、B社の株式を保有することで、B社の成長から利益を得ることができました。

事例2:不採算事業の切り離しによる経営の安定化

C社は、複数の事業を展開していましたが、その中の1つの事業が長らく赤字が続いていました。

C社は、この不採算事業を会社分割によって切り離し、経営の安定化を図ることにしました。

C社は、吸収分割によって、不採算事業を既存の会社D社に承継させました。

C社は、不採算事業を切り離すことで、経営資源を他の事業に集中させることができ、経営の安定化を図ることができました。

事例3:グループ企業の再編によるシナジー効果

E社は、複数のグループ会社を持っていましたが、グループ全体の経営効率が低迷していました。

E社は、グループ企業の再編を行うことで、経営効率を向上させたいと考え、会社分割によって、グループ内の事業を統合することにしました。

E社は、共同新設分割によって、グループ内の複数の事業を、新たに設立した会社F社に承継させました。

F社は、グループ内の事業を統合することで、経営資源を効率的に活用することができ、シナジー効果を生み出すことができました。

まとめ

会社分割は、企業の状況や目的に合わせて、さまざまな方法で活用することができます。

会社分割は、事業の独立化、不採算事業の切り離し、グループ企業の再編など、さまざまな目的で有効な手段となります。

会社分割を行う際には、事前に十分な計画を立て、専門家のサポートを受けることが重要です。

会社分割は、企業にとって有効な手段となる可能性がありますが、慎重に検討する必要があります。

参考文献

・会社分割をわかりやすく解説|事業譲渡との違い・メリット …

・会社分割とは?会社分割での事業承継を解説!吸収分割・新設 …

・会社分割とは?事業譲渡との違い、種類やメリットについて …

・会社分割とは?会社分割の種類やメリット・事業譲渡との違い …

・会社分割とは?分割の方法は?税務上の取り扱いは?|freee …

・会社分割の手続きと税務についてわかりやすく解説 | 税理士 …

・3分で掴める!会社分割の税金税務の重要ポイント | 組織再編 …

・事業譲渡と会社分割の違いとは?状況に合わせた最適な選択を …

・会社分割基本契約書(事業分割承継型)のポイントとメリット …

・会社分割の手続と論点をわかりやすく解説してみた!【会社法 …

・会社分割とは?吸収分割・新設分割の違い、手続きの流れを …

・会社分割とは|種類や手続きの流れ・活用例などを解説|企業 …

・会社分割とは?種類やメリット・デメリット、事業譲渡との …