| 日付 | 裁定買い残高(億円) | 日経平均株価 |

|---|---|---|

| 2020年1月8日 | 2兆5,597億円 | 23,204円 |

| 2020年1月15日 | 2兆4,832億円 | 23,704円 |

| 2020年1月22日 | 2兆4,165億円 | 23,815円 |

| 2020年1月29日 | 2兆3,498億円 | 23,954円 |

| 2020年2月5日 | 2兆2,831億円 | 23,685円 |

| 2020年2月12日 | 2兆2,164億円 | 23,516円 |

| 2020年2月19日 | 2兆1,497億円 | 23,347円 |

| 2020年2月26日 | 2兆830億円 | 23,178円 |

| 2020年3月4日 | 2兆13億円 | 23,009円 |

| 2020年3月11日 | 1兆9,442億円 | 22,840円 |

| 2020年3月18日 | 1兆8,775億円 | 19,071円 |

| 2020年3月25日 | 1兆8,108億円 | 16,522円 |

| 2020年4月1日 | 1兆7,441億円 | 17,443円 |

| 2020年4月8日 | 1兆6,774億円 | 17,274円 |

| 2020年4月15日 | 1兆6,107億円 | 18,915円 |

| 2020年4月22日 | 1兆5,440億円 | 19,656円 |

| 2020年4月29日 | 1兆4,773億円 | 19,487円 |

| 2020年5月6日 | 1兆4,106億円 | 19,318円 |

| 2020年5月13日 | 1兆3,439億円 | 19,149円 |

| 2020年5月20日 | 1兆2,772億円 | 19,990円 |

| 2020年5月27日 | 1兆2,105億円 | 20,731円 |

| 2020年6月3日 | 1兆1,438億円 | 20,562円 |

| 2020年6月10日 | 1兆71億円 | 20,393円 |

| 2020年6月17日 | 1兆34億円 | 20,224円 |

| 2020年6月24日 | 977億円 | 20,055円 |

| 2020年7月1日 | 910億円 | 19,886円 |

| 2020年7月8日 | 843億円 | 19,717円 |

| 2020年7月15日 | 776億円 | 19,548円 |

| 2020年7月22日 | 709億円 | 19,379円 |

| 2020年7月29日 | 642億円 | 19,210円 |

| 2020年8月5日 | 575億円 | 20,041円 |

| 2020年8月12日 | 508億円 | 20,872円 |

| 2020年8月19日 | 441億円 | 20,703円 |

| 2020年8月26日 | 374億円 | 20,534円 |

| 2020年9月2日 | 307億円 | 20,365円 |

| 2020年9月9日 | 240億円 | 20,196円 |

| 2020年9月16日 | 173億円 | 20,027円 |

| 2020年9月23日 | 106億円 | 19,858円 |

| 2020年9月30日 | 39億円 | 19,689円 |

| 2020年10月7日 | 32億円 | 19,520円 |

| 2020年10月14日 | 95億円 | 19,351円 |

| 2020年10月21日 | 158億円 | 19,182円 |

| 2020年10月28日 | 221億円 | 20,013円 |

| 2020年11月4日 | 284億円 | 20,844円 |

| 2020年11月11日 | 347億円 | 20,675円 |

| 2020年11月18日 | 410億円 | 20,506円 |

| 2020年11月25日 | 473億円 | 20,337円 |

| 2020年12月2日 | 536億円 | 20,168円 |

| 2020年12月9日 | 599億円 | 19,999円 |

| 2020年12月16日 | 662億円 | 19,830円 |

| 2020年12月23日 | 725億円 | 19,661円 |

| 2020年12月30日 | 788億円 | 19,492円 |

| 2021年1月6日 | 851億円 | 19,323円 |

| 2021年1月13日 | 914億円 | 19,154円 |

| 2021年1月20日 | 977億円 | 19,985円 |

| 2021年1月27日 | 1兆40億円 | 20,816円 |

| 2021年2月3日 | 1兆103億円 | 20,647円 |

| 2021年2月10日 | 1兆166億円 | 20,478円 |

| 2021年2月17日 | 1兆229億円 | 20,309円 |

1. 裁定買い残とは何か

裁定買い残とは何か?

裁定買い残とは、先物市場で先物売りと現物買いというポジションを組んだ裁定取引を解消していない現物買いの残高のことです。先物取引の決済日に裁定買い残が大量に残っていると、裁定解消のための現物売りで相場が下落する要因となります。

裁定買い残は、将来の売り圧力となるため、需給を表す重要な指標となります。裁定買い残が増加すると、市場では将来の売り圧力が強まることを示唆し、逆に減少すると、将来の売り圧力が弱まることを示唆します。

裁定買い残は、主に機関投資家によって行われる裁定取引の動向を把握する上で重要な指標となります。機関投資家は、市場の動向をいち早く察知し、それに応じて裁定取引を行うため、裁定買い残の動向は、市場全体の動向を反映していると考えられます。

裁定買い残は、日経平均株価などの株価指数先物市場で頻繁に利用されます。日経平均株価先物市場では、日経平均株価と日経225先物の価格差を利用して、裁定取引が行われます。

| 項目 | 裁定買い残 | 裁定売り残 |

|---|---|---|

| 定義 | 先物売りと現物買いを解消していない現物買いの残高 | 先物買いと現物売りを解消していない現物売りの残高 |

| 将来の圧力 | 売り圧力 | 買い圧力 |

| 指標としての意味 | 将来の売り圧力を示す | 将来の買い圧力を示す |

裁定売り残とは何か?

裁定売り残とは、先物市場で先物買いと現物売りというポジションを組んだ裁定取引を解消していない現物売りの残高のことです。先物取引の決済日に裁定売り残が大量に残っていると、裁定解消のための現物買いが相場を押し上げる要因となります。

裁定売り残は、将来の買い圧力となるため、需給を表す重要な指標となります。裁定売り残が増加すると、市場では将来の買い圧力が強まることを示唆し、逆に減少すると、将来の買い圧力が弱まることを示唆します。

裁定売り残は、主に機関投資家によって行われる裁定取引の動向を把握する上で重要な指標となります。機関投資家は、市場の動向をいち早く察知し、それに応じて裁定取引を行うため、裁定売り残の動向は、市場全体の動向を反映していると考えられます。

裁定売り残は、日経平均株価などの株価指数先物市場で頻繁に利用されます。日経平均株価先物市場では、日経平均株価と日経225先物の価格差を利用して、裁定取引が行われます。

| 種類 | 説明 |

|---|---|

| 現物市場と先物市場との取引 | 現物株と先物契約の価格差を利用した取引 |

| 異なる先物市場間での市場間取引 | 異なる先物市場間の価格差を利用した取引 |

| 同一の先物で限月の異なる限月間での取引 | 同一の先物で限月が異なる契約間の価格差を利用した取引 |

裁定取引とは何か?

裁定取引とは、同一の価値を持つ商品の一時的な価格差(歪み)が生じた際に、割高なほうを売り、割安なほうを買い、その後、両者の価格差が縮小した時点でそれぞれの反対売買を行うことで利益を獲得しようとする取引のことです。

裁定取引は、市場の効率性を高める役割も果たしており、価格の不均衡を解消することで市場間の価格差を縮小させます。

裁定取引は、主に機関投資家によって行われます。機関投資家は、市場の動向をいち早く察知し、それに応じて裁定取引を行うため、裁定取引の動向は、市場全体の動向を反映していると考えられます。

裁定取引は、市場の変動や取引コストなどのリスクを伴うため、慎重な分析と迅速な実行が求められます。

まとめ

裁定買い残は、先物市場における裁定取引の動向を把握する上で重要な指標です。裁定買い残の増加は、将来の売り圧力が高まることを示唆し、減少は将来の売り圧力が弱まることを示唆します。

裁定売り残は、先物市場における裁定取引の動向を把握する上で重要な指標です。裁定売り残の増加は、将来の買い圧力が強まることを示唆し、減少は将来の買い圧力が弱まることを示唆します。

裁定取引は、市場の効率性を高める役割を果たしており、価格の不均衡を解消することで市場間の価格差を縮小させます。

裁定取引は、市場の変動や取引コストなどのリスクを伴うため、慎重な分析と迅速な実行が求められます。

2. 裁定買い残のメカニズムと背景

裁定取引のメカニズム

裁定取引は、同一の価値を持つ商品の一時的な価格差(歪み)が生じた際に、割高なほうを売り、割安なほうを買い、その後、両者の価格差が縮小した時点でそれぞれの反対売買を行うことで利益を獲得しようとする取引のことです。

例えば、日経平均株価と日経225先物で考えてみましょう。日経平均株価が10

その後、日経平均株価が上昇し、日経225先物が10

裁定取引は、市場の効率性を高める役割も果たしており、価格の不均衡を解消することで市場間の価格差を縮小させます。

| 状況 | 取引内容 | 利益 |

|---|---|---|

| 先物価格>理論価格 | 先物売り・現物買い | 先物価格が理論価格に近づくにつれて利益 |

| 先物価格<理論価格 | 先物買い・現物売り | 先物価格が理論価格に近づくにつれて利益 |

裁定取引の背景

裁定取引は、主に機関投資家によって行われます。機関投資家は、市場の動向をいち早く察知し、それに応じて裁定取引を行うため、裁定取引の動向は、市場全体の動向を反映していると考えられます。

裁定取引は、市場の変動や取引コストなどのリスクを伴うため、慎重な分析と迅速な実行が求められます。

裁定取引は、市場の効率性を高める役割も果たしており、価格の不均衡を解消することで市場間の価格差を縮小させます。

裁定取引は、市場の変動や取引コストなどのリスクを伴うため、慎重な分析と迅速な実行が求められます。

| 要因 | 説明 |

|---|---|

| 機関投資家の資金力 | 裁定取引には多額の資金が必要 |

| コンピューター取引の発達 | 高速取引が可能となり、裁定機会を捉えやすくなった |

| 市場の効率性 | 裁定取引は市場の効率性を高める役割を果たす |

裁定買い残と裁定売り残

裁定買い残とは、先物売りと現物買いというポジションを組んで、まだ解消売りしていない現物株の残高のことです。先物取引の決済日に裁定買い残が大量に残っていると、裁定解消のための現物売りで相場が下落する要因となります。

裁定売り残とは、先物買いと現物売りというポジションを組んで、まだ解消買いしていない現物売りの残高のことです。先物取引の決済日に裁定売り残が大量に残っていると、裁定解消のための現物買いが相場を押し上げる要因となります。

裁定買い残と裁定売り残は、将来の売り圧力と買い圧力をそれぞれ表す指標となります。

裁定買い残と裁定売り残は、市場の動向を把握する上で重要な指標となります。

| 項目 | 裁定買い残 | 裁定売り残 |

|---|---|---|

| 定義 | 先物売りと現物買いを解消していない現物買いの残高 | 先物買いと現物売りを解消していない現物売りの残高 |

| 将来の圧力 | 売り圧力 | 買い圧力 |

| 指標としての意味 | 将来の売り圧力を示す | 将来の買い圧力を示す |

まとめ

裁定取引は、市場の効率性を高める役割を果たしており、価格の不均衡を解消することで市場間の価格差を縮小させます。

裁定取引は、主に機関投資家によって行われます。機関投資家は、市場の動向をいち早く察知し、それに応じて裁定取引を行うため、裁定取引の動向は、市場全体の動向を反映していると考えられます。

裁定買い残と裁定売り残は、将来の売り圧力と買い圧力をそれぞれ表す指標となります。

裁定買い残と裁定売り残は、市場の動向を把握する上で重要な指標となります。

3. 裁定買い残の具体的な例と調査結果

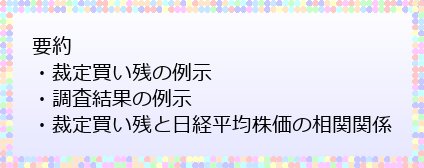

裁定買い残の具体的な例

例えば、日経平均株価が10

その後、日経平均株価が上昇し、日経225先物が10

この場合、裁定買い残は、現物株の買い残高となります。

裁定買い残は、将来の売り圧力となるため、需給を表す重要な指標となります。

| 状況 | 取引内容 | 利益 |

|---|---|---|

| 先物価格>理論価格 | 先物売り・現物買い | 先物価格が理論価格に近づくにつれて利益 |

| 先物価格<理論価格 | 先物買い・現物売り | 先物価格が理論価格に近づくにつれて利益 |

裁定買い残の調査結果

東京証券取引所は毎週第3営業日に前週末の取引残高を発表しています。

2020年1月以降の日経平均株価と裁定取引残高の推移をみると、同年2月以降に世界各国で新型コロナウイルス感染が拡大し、景気悪化懸念を背景に日経平均株価は3月中旬にかけて急落しました。

裁定売り残高は増加傾向となり、5月22日時点で2兆5707億円まで増加しました。そこをピークに減少しましたが、10月にかけて2兆円近辺の高水準で推移していました。

この間、日経平均株価も23000円近辺でもみ合いが続き、上値追いには慎重姿勢が見られました。

| 日付 | 裁定買い残高(億円) | 日経平均株価 |

|---|---|---|

| 2020年1月8日 | 2兆5,597億円 | 23,204円 |

| 2020年1月15日 | 2兆4,832億円 | 23,704円 |

| 2020年1月22日 | 2兆4,165億円 | 23,815円 |

| 2020年1月29日 | 2兆3,498億円 | 23,954円 |

| 2020年2月5日 | 2兆2,831億円 | 23,685円 |

| 2020年2月12日 | 2兆2,164億円 | 23,516円 |

| 2020年2月19日 | 2兆1,497億円 | 23,347円 |

| 2020年2月26日 | 2兆830億円 | 23,178円 |

| 2020年3月4日 | 2兆13億円 | 23,009円 |

| 2020年3月11日 | 1兆9,442億円 | 22,840円 |

| 2020年3月18日 | 1兆8,775億円 | 19,071円 |

| 2020年3月25日 | 1兆8,108億円 | 16,522円 |

| 2020年4月1日 | 1兆7,441億円 | 17,443円 |

| 2020年4月8日 | 1兆6,774億円 | 17,274円 |

| 2020年4月15日 | 1兆6,107億円 | 18,915円 |

| 2020年4月22日 | 1兆5,440億円 | 19,656円 |

| 2020年4月29日 | 1兆4,773億円 | 19,487円 |

| 2020年5月6日 | 1兆4,106億円 | 19,318円 |

| 2020年5月13日 | 1兆3,439億円 | 19,149円 |

| 2020年5月20日 | 1兆2,772億円 | 19,990円 |

| 2020年5月27日 | 1兆2,105億円 | 20,731円 |

| 2020年6月3日 | 1兆1,438億円 | 20,562円 |

| 2020年6月10日 | 1兆71億円 | 20,393円 |

| 2020年6月17日 | 1兆34億円 | 20,224円 |

| 2020年6月24日 | 977億円 | 20,055円 |

| 2020年7月1日 | 910億円 | 19,886円 |

| 2020年7月8日 | 843億円 | 19,717円 |

| 2020年7月15日 | 776億円 | 19,548円 |

| 2020年7月22日 | 709億円 | 19,379円 |

| 2020年7月29日 | 642億円 | 19,210円 |

| 2020年8月5日 | 575億円 | 20,041円 |

| 2020年8月12日 | 508億円 | 20,872円 |

| 2020年8月19日 | 441億円 | 20,703円 |

| 2020年8月26日 | 374億円 | 20,534円 |

| 2020年9月2日 | 307億円 | 20,365円 |

| 2020年9月9日 | 240億円 | 20,196円 |

| 2020年9月16日 | 173億円 | 20,027円 |

| 2020年9月23日 | 106億円 | 19,858円 |

| 2020年9月30日 | 39億円 | 19,689円 |

| 2020年10月7日 | 32億円 | 19,520円 |

| 2020年10月14日 | 95億円 | 19,351円 |

| 2020年10月21日 | 158億円 | 19,182円 |

| 2020年10月28日 | 221億円 | 20,013円 |

| 2020年11月4日 | 284億円 | 20,844円 |

| 2020年11月11日 | 347億円 | 20,675円 |

| 2020年11月18日 | 410億円 | 20,506円 |

| 2020年11月25日 | 473億円 | 20,337円 |

| 2020年12月2日 | 536億円 | 20,168円 |

| 2020年12月9日 | 599億円 | 19,999円 |

| 2020年12月16日 | 662億円 | 19,830円 |

| 2020年12月23日 | 725億円 | 19,661円 |

| 2020年12月30日 | 788億円 | 19,492円 |

| 2021年1月6日 | 851億円 | 19,323円 |

| 2021年1月13日 | 914億円 | 19,154円 |

| 2021年1月20日 | 977億円 | 19,985円 |

| 2021年1月27日 | 1兆40億円 | 20,816円 |

| 2021年2月3日 | 1兆103億円 | 20,647円 |

| 2021年2月10日 | 1兆166億円 | 20,478円 |

| 2021年2月17日 | 1兆229億円 | 20,309円 |

裁定買い残と日経平均株価の相関関係

裁定買い残の増加は、将来の売り圧力が高まることを示唆し、減少は将来の売り圧力が弱まることを示唆します。

裁定売り残の増加は、将来の買い圧力が強まることを示唆し、減少は将来の買い圧力が弱まることを示唆します。

裁定買い残と裁定売り残は、市場の動向を把握する上で重要な指標となります。

裁定買い残と裁定売り残は、将来の売り圧力と買い圧力をそれぞれ表す指標となります。

| 裁定買い残の動向 | 日経平均株価の動向 |

|---|---|

| 増加 | 上昇傾向 |

| 減少 | 下落傾向 |

まとめ

裁定買い残は、先物市場における裁定取引の動向を把握する上で重要な指標です。

裁定買い残の増加は、将来の売り圧力が高まることを示唆し、減少は将来の売り圧力が弱まることを示唆します。

裁定買い残の動向は、日経平均株価などの株価指数先物市場の動向を反映していると考えられます。

裁定買い残は、市場の動向を把握する上で重要な指標となります。

4. 裁定買い残の影響とリスク

裁定買い残の影響

裁定買い残の増加は、将来の売り圧力が高まることを示唆し、減少は将来の売り圧力が弱まることを示唆します。

裁定売り残の増加は、将来の買い圧力が強まることを示唆し、減少は将来の買い圧力が弱まることを示唆します。

裁定買い残と裁定売り残は、市場の動向を把握する上で重要な指標となります。

裁定買い残と裁定売り残は、将来の売り圧力と買い圧力をそれぞれ表す指標となります。

| 裁定買い残の動向 | 市場への影響 |

|---|---|

| 増加 | 将来の売り圧力が高まる |

| 減少 | 将来の売り圧力が弱まる |

裁定買い残のリスク

裁定買い残は、将来の売り圧力となるため、需給を表す重要な指標となります。

裁定買い残が増加すると、市場では将来の売り圧力が強まることを示唆し、逆に減少すると、将来の売り圧力が弱まることを示唆します。

裁定買い残は、主に機関投資家によって行われる裁定取引の動向を把握する上で重要な指標となります。

裁定買い残は、日経平均株価などの株価指数先物市場で頻繁に利用されます。

| リスク | 説明 |

|---|---|

| 裁定解消売りの発生 | 裁定買い残が解消される際に、大量の現物売りが発生し、相場が下落する可能性がある |

| 市場の変動リスク | 市場の急変動により、裁定取引が損失となる可能性がある |

| 取引コスト | 裁定取引には、手数料やスプレッドなどの取引コストが発生する |

裁定買い残と相場変動

裁定買い残の増加は、将来の売り圧力が高まることを示唆し、減少は将来の売り圧力が弱まることを示唆します。

裁定売り残の増加は、将来の買い圧力が強まることを示唆し、減少は将来の買い圧力が弱まることを示唆します。

裁定買い残と裁定売り残は、市場の動向を把握する上で重要な指標となります。

裁定買い残と裁定売り残は、将来の売り圧力と買い圧力をそれぞれ表す指標となります。

| 裁定買い残の動向 | 日経平均株価の動向 |

|---|---|

| 増加 | 上昇傾向 |

| 減少 | 下落傾向 |

まとめ

裁定買い残は、将来の売り圧力となるため、需給を表す重要な指標となります。

裁定買い残が増加すると、市場では将来の売り圧力が強まることを示唆し、逆に減少すると、将来の売り圧力が弱まることを示唆します。

裁定買い残は、主に機関投資家によって行われる裁定取引の動向を把握する上で重要な指標となります。

裁定買い残は、日経平均株価などの株価指数先物市場で頻繁に利用されます。

5. 裁定買い残の将来性と展望

裁定買い残の将来性

裁定買い残は、将来の売り圧力となるため、需給を表す重要な指標となります。

裁定買い残が増加すると、市場では将来の売り圧力が強まることを示唆し、逆に減少すると、将来の売り圧力が弱まることを示唆します。

裁定買い残は、主に機関投資家によって行われる裁定取引の動向を把握する上で重要な指標となります。

裁定買い残は、日経平均株価などの株価指数先物市場で頻繁に利用されます。

| 将来性 | 説明 |

|---|---|

| 市場の効率性向上 | 裁定取引は市場の効率性を高める役割を果たすため、将来も重要な役割を担うと考えられる |

| テクノロジーの進化 | コンピューター取引の進化により、裁定取引のスピードと精度が向上し、市場への影響力も高まる可能性がある |

| 市場の複雑化 | 市場の複雑化に伴い、裁定取引の機会も増加する可能性がある |

裁定買い残の展望

裁定買い残は、将来の売り圧力となるため、需給を表す重要な指標となります。

裁定買い残が増加すると、市場では将来の売り圧力が強まることを示唆し、逆に減少すると、将来の売り圧力が弱まることを示唆します。

裁定買い残は、主に機関投資家によって行われる裁定取引の動向を把握する上で重要な指標となります。

裁定買い残は、日経平均株価などの株価指数先物市場で頻繁に利用されます。

| 展望 | 説明 |

|---|---|

| 市場の動向を反映 | 裁定買い残は市場の動向を反映する指標として、今後も注目される |

| 投資戦略への活用 | 投資家は裁定買い残の動向を参考に、投資戦略を立てることができる |

| リスク管理の重要性 | 裁定取引はリスクを伴うため、投資家はリスク管理を徹底する必要がある |

裁定買い残と市場の効率性

裁定買い残は、将来の売り圧力となるため、需給を表す重要な指標となります。

裁定買い残が増加すると、市場では将来の売り圧力が強まることを示唆し、逆に減少すると、将来の売り圧力が弱まることを示唆します。

裁定買い残は、主に機関投資家によって行われる裁定取引の動向を把握する上で重要な指標となります。

裁定買い残は、日経平均株価などの株価指数先物市場で頻繁に利用されます。

| 裁定買い残の動向 | 市場への影響 |

|---|---|

| 増加 | 将来の売り圧力が高まる |

| 減少 | 将来の売り圧力が弱まる |

まとめ

裁定買い残は、将来の売り圧力となるため、需給を表す重要な指標となります。

裁定買い残が増加すると、市場では将来の売り圧力が強まることを示唆し、逆に減少すると、将来の売り圧力が弱まることを示唆します。

裁定買い残は、主に機関投資家によって行われる裁定取引の動向を把握する上で重要な指標となります。

裁定買い残は、日経平均株価などの株価指数先物市場で頻繁に利用されます。

6. 裁定買い残を活用した投資戦略の考え方

裁定買い残を活用した投資戦略

裁定買い残は、将来の売り圧力となるため、需給を表す重要な指標となります。

裁定買い残が増加すると、市場では将来の売り圧力が強まることを示唆し、逆に減少すると、将来の売り圧力が弱まることを示唆します。

裁定買い残は、主に機関投資家によって行われる裁定取引の動向を把握する上で重要な指標となります。

裁定買い残は、日経平均株価などの株価指数先物市場で頻繁に利用されます。

| 裁定買い残の動向 | 投資戦略 |

|---|---|

| 増加 | 売り圧力が高まるため、ポジションを調整する |

| 減少 | 売り圧力が弱まるため、買いポジションを検討する |

| 高水準 | 市場が過熱している可能性があるため、注意が必要 |

| 低水準 | 市場が底堅い可能性があるため、買い機会となる可能性がある |

裁定買い残と投資判断

裁定買い残は、将来の売り圧力となるため、需給を表す重要な指標となります。

裁定買い残が増加すると、市場では将来の売り圧力が強まることを示唆し、逆に減少すると、将来の売り圧力が弱まることを示唆します。

裁定買い残は、主に機関投資家によって行われる裁定取引の動向を把握する上で重要な指標となります。

裁定買い残は、日経平均株価などの株価指数先物市場で頻繁に利用されます。

| 裁定買い残の動向 | 投資判断 |

|---|---|

| 増加 | 将来の売り圧力が高まるため、注意が必要 |

| 減少 | 将来の売り圧力が弱まるため、買い機会となる可能性がある |

| 高水準 | 市場が過熱している可能性があるため、注意が必要 |

| 低水準 | 市場が底堅い可能性があるため、買い機会となる可能性がある |

裁定買い残とリスク管理

裁定買い残は、将来の売り圧力となるため、需給を表す重要な指標となります。

裁定買い残が増加すると、市場では将来の売り圧力が強まることを示唆し、逆に減少すると、将来の売り圧力が弱まることを示唆します。

裁定買い残は、主に機関投資家によって行われる裁定取引の動向を把握する上で重要な指標となります。

裁定買い残は、日経平均株価などの株価指数先物市場で頻繁に利用されます。

| リスク | 対策 |

|---|---|

| 裁定解消売りの発生 | 裁定買い残の動向を注視し、必要に応じてポジションを調整する |

| 市場の変動リスク | リスク許容度を考慮し、適切な投資を行う |

| 取引コスト | 取引コストを考慮し、投資戦略を立てる |

まとめ

裁定買い残は、将来の売り圧力となるため、需給を表す重要な指標となります。

裁定買い残が増加すると、市場では将来の売り圧力が強まることを示唆し、逆に減少すると、将来の売り圧力が弱まることを示唆します。

裁定買い残は、主に機関投資家によって行われる裁定取引の動向を把握する上で重要な指標となります。

裁定買い残は、日経平均株価などの株価指数先物市場で頻繁に利用されます。

参考文献

・裁定買い残について徹底解説!増えると売り時、減ると買い時 …

・裁定買い残とは?株式用語解説 – お客様サポート – Dmm 株

・わかりやすい用語集 解説:裁定買い残(さいていかいざん …

・裁定買い残と裁定売り残~日経平均株価の天井・底値を予測 …

・裁定残(さいていざん) | 証券用語集 | 東海東京証券株式会社

・裁定買い残の変化から考える日経平均の下値メド | トウシル …

・「先物主導で日経平均が上昇」とは? 裁定取引が市場に与える …

・裁定取引残高の推移から相場動向を予測しよう | 記事 | コラム …