| 手法 | 説明 |

|---|---|

| 合併 | 2つ以上の企業が1つに統合されること |

| 買収 | ある企業が別の企業の株式や事業を取得すること |

| 株式譲渡 | 売り手である株主が株式を買い手に売却し株主の地位を譲ることで、売り手が現金を受け取ることで、買収を成立させる |

| 事業譲渡 | 売り手企業の事業(部門)の一部もしくは全部を買い手企業に譲渡する |

| 吸収合併 | 一方の会社のみを残し、他方の会社の中身(権利義務の全て)を残存する会社に全て承継し、中身の無くなった会社を消滅させる |

| 新設合併 | 2つ以上の会社の中身(権利義務の全て)を新たに設立する会社に承継し、新設会社以外の会社を消滅させる |

| 新設分割 | ある会社の事業を切り出し、新設する会社に承継させる |

| 吸収分割 | ある会社の事業を切り出し、すでに存在している他の会社に承継させる |

| 第三者割当増資 | 特定の第三者に新株の引き受け権利を付与し、その対価として現金を受け取る |

| 株式交換 | 売り手側の株主が保有株式を引き渡す代わりに、その対価として買い手側の株式を受け取る |

| TOB | 株式公開買い付け。市場(取引所)外で不特定多数の株主から株式を買い集める |

| MBO | 経営陣が既存株主から株式を買収し、オーナー経営者となる |

| 資本提携 | お互いの経営権を取得しない範囲で出資することにより、協力関係を構築する |

| 業務提携 | 資本提携と異なりお互いの経営独立性を維持協力しながら事業に取り組む |

| 資本業務提携 | 資本と業務の両方で提携する |

1. M&Aとは何か

M&Aの定義

M&AはMergers and Acquisitionsの略で、日本語では企業の合併・買収を意味します。複数の企業が合併によって一つに統合されることや、ある企業が別の企業の株式や事業を取得することを指します。

M&Aは、企業が成長、拡大、あるいは新しい市場への参入を目指す際に用いられる戦略の一つです。合併によって企業の規模を拡大し、市場での競争力を高めることが期待されます。一方、買収は、ある企業がほかの企業の株式や資産を取得し、その経営権を手に入れる行為を指します。買収により、新しい技術や顧客基盤、市場へのアクセスなど、多岐にわたる利点を享受できます。

M&Aは成功すると大きな利益をもたらす一方、経営文化の違いや統合の難しさなど、多くの課題も伴います。そのため、M&Aを成功させるためには、十分な事前調査や戦略の策定、実行力が求められます。

| 用語 | 説明 |

|---|---|

| M&A | Mergers and Acquisitionsの略。企業の合併・買収を意味する |

| 合併 | 2つ以上の企業が1つに統合されること |

| 買収 | ある企業が別の企業の株式や事業を取得すること |

M&Aの種類

M&Aは、大きく合併と買収の2つに分けられます。

合併は、2つ以上の企業が1つに統合されることで、企業の規模を拡大し、市場での競争力を高めることを期待できます。合併には、吸収合併と新設合併の2種類があります。

買収は、ある企業がほかの企業の株式や資産を取得し、その経営権を手に入れる行為です。買収により、新しい技術や顧客基盤、市場へのアクセスなど、多岐にわたる利点を享受できます。買収には、株式譲渡、事業譲渡、株式交換など、さまざまな手法があります。

| 種類 | 説明 |

|---|---|

| 合併 | 吸収合併、新設合併 |

| 買収 | 株式譲渡、事業譲渡、株式交換 |

M&Aの広義と狭義

M&Aは、狭義と広義の2つの意味で用いられます。

狭義のM&Aは、会社の支配権の移転を伴う取引のみを指します。つまり、買収者が対象会社の株式の過半数を取得し、経営権を掌握することを意味します。

広義のM&Aは、支配権50%未満の取得に留まるマイノリティ出資や、既存子会社の完全子会社化のような支配権強化の取引も含みます。また、合弁会社設立を含めた資本提携や業務提携、OEM提携なども広義のM&Aに含まれる場合があります。

| 種類 | 説明 |

|---|---|

| 狭義 | 会社の支配権の移転を伴う取引 |

| 広義 | 支配権強化の取引、資本提携、業務提携なども含む |

まとめ

M&Aは、企業の合併と買収を指す言葉で、企業の成長、拡大、または新しい市場への参入を目指す際に用いられる戦略の一つです。

M&Aには、合併と買収の2つの主要な手法があり、それぞれに異なる特徴と目的があります。

M&Aは、狭義では会社の支配権の移転を伴う取引のみを指しますが、広義では、支配権強化の取引や資本提携、業務提携なども含まれます。

2. M&Aの主な目的

売却側の目的

売却側の企業にとって、M&Aは経営戦略の中で非常に価値のある選択肢となります。

資本の最適化:企業が過剰な資産や事業を持っている場合、それを売却することで資本を最適化できます。これは、企業の財務健全性を保つための重要なプロセスです。

事業の再構築・見直し:業績が低迷している事業部門や非中核事業を売却するのは、企業全体の業績を向上させるための一つの手段です。

市場からの撤退:企業が特定の市場や業界から撤退する決定を下す場合、その事業を売却するのは、リスクを最小限に抑えるための一つの手段です。

| 目的 | 説明 |

|---|---|

| 資本の最適化 | 過剰な資産や事業を売却し、財務健全性を保つ |

| 事業の再構築・見直し | 業績が低迷している事業部門や非中核事業を売却し、企業全体の業績を向上させる |

| 市場からの撤退 | 特定の市場や業界から撤退する際に、事業を売却し、リスクを最小限に抑える |

| 企業価値の最大化 | 適切なタイミングで事業を売却することで、株主価値を最大化させる |

買収側の目的

買収する側の企業も、M&Aから得られるメリットは非常に大きいです。

売上規模の拡大:新しい市場や地域に進出し、売上規模を拡大するには、既存の企業やブランドを買収するのが効果的な戦略となるケースがほとんどです。

技術・知識の獲得:特定の技術や知識を持つ企業を買収すれば、自社の製品やサービスの質を向上させることができるとともに、新しい技術や知識の開発にかかる時間やコストを削減できます。

競争力の強化:競合他社を買収すれば、市場での競争力を強化し、市場シェアを増加させることが可能です。

| 目的 | 説明 |

|---|---|

| 売上規模の拡大 | 新しい市場や地域に進出し、売上規模を拡大する |

| 技術・知識の獲得 | 特定の技術や知識を持つ企業を買収し、自社の製品やサービスの質を向上させる |

| 競争力の強化 | 競合他社を買収し、市場での競争力を強化し、市場シェアを増加させる |

| シナジー効果 | 異なる企業が統合することで、コスト削減や収益増加などの相乗効果を生み出す |

シナジー効果

二つの企業が統合されることで、コスト削減や収益増加などのシナジー効果が期待されます。

シナジー効果とは、二つの企業が協力して、それぞれが単独では達成困難な効果や成果を生み出すことです。

例えば、異なる専門分野を持つ企業が統合することで、それぞれの強みを活かした新しい製品やサービスを開発したり、効率的な生産体制を構築したりすることができます。

まとめ

M&Aは、企業の成長と価値の最大化を目指して行われます。

売却する側も買収する側も、それぞれの立場から最適な戦略を選択し、企業の将来を見据えた意思決定を行っています。

M&Aの目的は、企業の成長、拡大、競争力の強化、市場への参入、事業の再構築、資金調達、経営資源の獲得、技術革新など、多岐にわたります。

3. M&Aの成功事例と失敗事例

成功事例

M&Aは、適切な戦略と実行力があれば、企業の成長と発展に大きく貢献する可能性を秘めています。

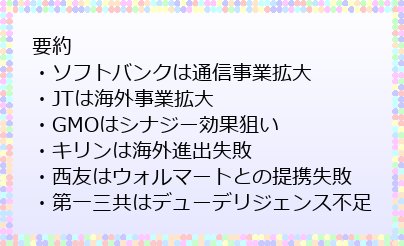

ソフトバンクグループは、数多くのM&Aを行っています。中でも有名なのは、2004年に日本テレコムとのM&Aで通信事業を大きく成長させたことでしょう。

日本たばこ産業(JT)は、海外企業とのM&A実績が豊富です。世界的に知名度を上げる要因となったのは、1999年にRJRナビスコ社からアメリカ国外のたばこ事業を買収したことです。

GMOインターネットは、2021年6月に飲食店予約管理サービスを運営するOMAKASEを買収し子会社化しました。本M&Aの狙いは、GMOインターネットが運営しているインターネットインフラ事業とのシナジーです。

| 企業名 | 買収対象 | 目的 | 結果 |

|---|---|---|---|

| ソフトバンクグループ | 日本テレコム | 通信事業の拡大 | 通信3大キャリアの1つに |

| 日本たばこ産業(JT) | RJRナビスコ社 | 海外事業の拡大 | 販売数が約10倍に拡大 |

| GMOインターネット | OMAKASE | インターネットインフラ事業とのシナジー | 子会社化による事業拡大 |

失敗事例

M&Aは、適切な準備や実行が欠かせないため、失敗してしまうケースも少なくありません。

キリンホールディングスは、2011年8月にブラジルの飲料メーカーである「スキンカリオール」を買収したものの、その後ブラジルの景気は低迷し、2017年にはブラジルの子会社を手放しました。

スーパーマーケットチェーンである西友は、2002年にアメリカの小売大手「ウォルマート」と資本提携を結んだものの、日本国内ではその手法が期待通りに通用せず、結果的に西友の経営状況を立て直すまでには至らなかった。

大手製薬会社の第一三共は、2008年にインドの医薬品メーカー「ランバクシー」を買収したものの、デューデリジェンスの不足により、一部の製品をアメリカへ輸出することができなくなってしまった。

| 企業名 | 買収対象 | 目的 | 結果 |

|---|---|---|---|

| キリンホールディングス | スキンカリオール | 海外進出 | 子会社を手放す結果に |

| 西友 | ウォルマート | 経営再建 | 期待通りの効果は得られず |

| 第一三共 | ランバクシー | 事業基盤の強化、海外進出 | 一部製品のアメリカ輸出が不可能に |

M&Aの成功と失敗を左右する要因

M&Aの成功には、適切な準備、実行力、そして事後の統合プロセスが重要です。

事前調査:買収対象企業の財務状況、経営状況、市場動向などを徹底的に調査し、リスクを事前に把握することが重要です。

統合プロセス:買収後、異なる企業文化や経営体制を統合し、シナジー効果を発揮させるための計画的な取り組みが必要です。

コミュニケーション:買収側と売却側の双方、そして従業員との間で、オープンなコミュニケーションを図り、相互理解を深めることが重要です。

| 要因 | 説明 |

|---|---|

| 事前調査 | 買収対象企業の財務状況、経営状況、市場動向などを徹底的に調査し、リスクを事前に把握する |

| 統合プロセス | 買収後、異なる企業文化や経営体制を統合し、シナジー効果を発揮させるための計画的な取り組み |

| コミュニケーション | 買収側と売却側の双方、そして従業員との間で、オープンなコミュニケーションを図り、相互理解を深める |

| リーダーシップ | 統合プロセスを成功させるためには、経営層の強いリーダーシップが必要 |

まとめ

M&Aは、成功すれば企業の成長と発展に大きく貢献する可能性を秘めていますが、失敗すれば大きな損失やリスクを招く可能性もあります。

M&Aを成功させるためには、適切な準備、実行力、そして事後の統合プロセスが重要です。

成功事例から学び、失敗事例から教訓を得て、M&Aを戦略的に活用することが重要です。

4. M&Aの過程と手順

M&Aのプロセス

M&Aは、大きく「準備フェーズ」「交渉フェーズ」「最終契約フェーズ」の3つの主要な段階に分けられます。

準備フェーズ:M&Aの目的を明確化し、潜在的な買収対象企業の選定、M&A専門家や外部のアドバイザーの選定を行います。

交渉フェーズ:買収対象企業との最初の接触から始まり、双方の基本的な意向や期待を確認し合い、M&Aの主要な要点の大まかな合意を目指します。

最終契約フェーズ:交渉や合意を基に、正式な契約書のドラフトを作成し、双方の代表者が署名することで正式な契約が成立します。

| フェーズ | 説明 |

|---|---|

| 準備フェーズ | M&Aの目的を明確化し、潜在的な買収対象企業の選定、M&A専門家や外部のアドバイザーの選定を行う |

| 交渉フェーズ | 買収対象企業との最初の接触から始まり、双方の基本的な意向や期待を確認し合い、M&Aの主要な要点の大まかな合意を目指す |

| 最終契約フェーズ | 交渉や合意を基に、正式な契約書のドラフトを作成し、双方の代表者が署名することで正式な契約が成立する |

売り手側のM&Aプロセス

売り手側の企業がM&Aを進める手順は、以下の通りです。

事前準備:M&Aの目的を明確化し、自社の経営状況や課題を分析し、譲渡価格の基礎となる株価を算定します。

相手探し:M&A仲介会社やM&A支援会社に依頼し、譲渡候補となる企業を探します。

交渉:買い手候補と複数回に渡って資料やトップ面談などのやり取りを行い、買い手から具体的な条件提示を貰います。

| ステップ | 説明 |

|---|---|

| 事前準備 | M&Aの目的を明確化し、自社の経営状況や課題を分析し、譲渡価格の基礎となる株価を算定する |

| 相手探し | M&A仲介会社やM&A支援会社に依頼し、譲渡候補となる企業を探す |

| 交渉 | 買い手候補と複数回に渡って資料やトップ面談などのやり取りを行い、買い手から具体的な条件提示を貰う |

| 基本合意 | 売り手が買い手を選定し、候補者を絞り込み、両者間で基本合意を締結する |

| デューデリジェンス | 買い手によって実施される、売り手企業に関する実態調査 |

| 最終条件調整 | デューデリジェンスの結果を踏まえて、最終的な条件を検討した上、最終契約の条件交渉を進める |

| 最終契約 | 最終的な条件が固まったら、最終契約の締結を行う |

| クロージング | 最終契約書に基づいてM&Aの取引が実行されること |

買い手のM&Aプロセス

買い手側の企業がM&Aを進める手順は、以下の通りです。

事前準備:M&Aの目的を明確化し、買収先の条件を絞り込み、M&Aアドバイザーを選定します。

相手探し:M&A仲介会社やM&A支援会社に依頼し、買収候補となる企業を探します。

交渉:売り手候補と複数回に渡って資料やトップ面談などのやり取りを行い、売り手に対して具体的な条件提示を行います。

| ステップ | 説明 |

|---|---|

| 事前準備 | M&Aの目的を明確化し、買収先の条件を絞り込み、M&Aアドバイザーを選定する |

| 相手探し | M&A仲介会社やM&A支援会社に依頼し、買収候補となる企業を探す |

| 交渉 | 売り手候補と複数回に渡って資料やトップ面談などのやり取りを行い、売り手に対して具体的な条件提示を行う |

| 基本合意 | 買い手が売り手を選定し、候補者を絞り込み、両者間で基本合意を締結する |

| デューデリジェンス | 買い手によって実施される、売り手企業に関する実態調査 |

| 最終条件調整 | デューデリジェンスの結果を踏まえて、最終的な条件を検討した上、最終契約の条件交渉を進める |

| 最終契約 | 最終的な条件が固まったら、最終契約の締結を行う |

| クロージング | 最終契約書に基づいてM&Aの取引が実行されること |

まとめ

M&Aは、準備フェーズ、交渉フェーズ、最終契約フェーズの3つの段階を経て進められます。

それぞれのフェーズでは、目的を明確化し、適切な調査や分析を行い、関係者とのコミュニケーションを密にすることが重要です。

M&Aは、企業の将来を大きく左右する重要な決定であり、成功の鍵は、各フェーズでの慎重な準備と実行にかかっています。

5. M&Aの影響と課題

売却側の課題

企業が自身の事業や資産を売却する際、多くのリスクや課題が待ち受けています。

適切な買い手の確保:市場の動向、競合他社の動き、自社の事業の魅力度など、多くの要因が影響します。

従業員の待遇:従業員が不利益な条件での雇用継続を強いられると、その後の業績低迷や従業員のモチベーション低下を招くリスクが高まります。

情報漏洩:M&Aに関する情報は、企業にとって非常に重要な機密情報です。情報漏洩は、企業の信用失墜や取引先との関係悪化につながる可能性があります。

| 課題 | 説明 |

|---|---|

| 適切な買い手の確保 | 市場の動向、競合他社の動き、自社の事業の魅力度など、多くの要因が影響する |

| 従業員の待遇 | 従業員が不利益な条件での雇用継続を強いられると、その後の業績低迷や従業員のモチベーション低下を招くリスクが高まる |

| 情報漏洩 | M&Aに関する情報は、企業にとって非常に重要な機密情報です。情報漏洩は、企業の信用失墜や取引先との関係悪化につながる可能性があります。 |

買収側の課題

買収は大きな投資を伴うため、そのリターンが期待通りに得られるかどうかは、経営層にとって常に大きな関心事となります。

買収先の企業価値の過大評価:買収先の企業が持つポテンシャルや市場の将来性を過大評価することで、実際の収益が期待値を下回るリスクが高まります。

組織内部の問題:経営資源や人材の不足、文化の不一致など、組織内部の問題も収益性に影響を及ぼす可能性があります。

統合プロセスの難しさ:異なる企業文化や経営体制を統合し、シナジー効果を発揮させるための計画的な取り組みが必要です。

| 課題 | 説明 |

|---|---|

| 買収先の企業価値の過大評価 | 買収先の企業が持つポテンシャルや市場の将来性を過大評価することで、実際の収益が期待値を下回るリスクが高まる |

| 組織内部の問題 | 経営資源や人材の不足、文化の不一致など、組織内部の問題も収益性に影響を及ぼす可能性があります。 |

| 統合プロセスの難しさ | 異なる企業文化や経営体制を統合し、シナジー効果を発揮させるための計画的な取り組みが必要です。 |

M&Aにおけるリスク管理

M&Aには、多くのリスクが伴います。

デューデリジェンス:買収対象企業の財務状況、経営状況、市場動向などを徹底的に調査し、リスクを事前に把握することが重要です。

契約書:M&A契約書には、リスクを最小限に抑えるための条項を盛り込む必要があります。

PMI:M&A後の統合プロセスを適切に管理し、シナジー効果を最大限に発揮させることが重要です。

| リスク管理 | 説明 |

|---|---|

| デューデリジェンス | 買収対象企業の財務状況、経営状況、市場動向などを徹底的に調査し、リスクを事前に把握する |

| 契約書 | M&A契約書には、リスクを最小限に抑えるための条項を盛り込む必要があります。 |

| PMI | M&A後の統合プロセスを適切に管理し、シナジー効果を最大限に発揮させることが重要です。 |

まとめ

M&Aは、企業の成長戦略の一部として非常に有効な手段となりますが、そのプロセスには多くのリスクや課題が伴います。

成功するためには、これらのリスクや課題を適切に管理し、注意深く取引を進めることが求められます。

M&Aを成功させるためには、十分な事前調査、戦略の策定、実行力、そして事後の統合プロセスが重要です。

6. M&Aと競争戦略

M&Aと競争優位性

M&Aは、企業が競争優位性を築き、市場での地位を強化するための重要な戦略となります。

市場シェアの拡大:競合他社を買収することで、市場シェアを拡大し、競争力を強化することができます。

技術革新:新しい技術やノウハウを持つ企業を買収することで、自社の製品やサービスの競争力を高め、イノベーションを促進することができます。

コスト削減:M&Aによって規模の経済効果を実現し、コスト削減を図ることができます。

| 競争優位性 | 説明 |

|---|---|

| 市場シェアの拡大 | 競合他社を買収することで、市場シェアを拡大し、競争力を強化することができます。 |

| 技術革新 | 新しい技術やノウハウを持つ企業を買収することで、自社の製品やサービスの競争力を高め、イノベーションを促進することができます。 |

| コスト削減 | M&Aによって規模の経済効果を実現し、コスト削減を図ることができます。 |

M&Aと経営戦略

M&Aは、企業の経営戦略において、さまざまな目的を達成するための重要な手段となります。

成長戦略:M&Aは、企業の成長を加速させるための有効な手段です。

事業再編:M&Aは、企業の事業ポートフォリオを最適化し、収益性を向上させるための手段です。

リスクヘッジ:M&Aは、市場の変動や競争の激化に対するリスクを分散させるための手段です。

| 経営戦略 | 説明 |

|---|---|

| 成長戦略 | M&Aは、企業の成長を加速させるための有効な手段です。 |

| 事業再編 | M&Aは、企業の事業ポートフォリオを最適化し、収益性を向上させるための手段です。 |

| リスクヘッジ | M&Aは、市場の変動や競争の激化に対するリスクを分散させるための手段です。 |

M&Aと企業文化

M&Aは、異なる企業文化を持つ企業を統合するプロセスであり、文化の衝突や摩擦が生じる可能性があります。

統合プロセス:M&A後の統合プロセスをスムーズに進めるためには、企業文化の違いを理解し、相互理解を深めるための取り組みが必要です。

コミュニケーション:オープンなコミュニケーションを図り、従業員の不安や懸念を解消することが重要です。

リーダーシップ:統合プロセスを成功させるためには、経営層の強いリーダーシップが必要です。

| 企業文化 | 説明 |

|---|---|

| 統合プロセス | M&A後の統合プロセスをスムーズに進めるためには、企業文化の違いを理解し、相互理解を深めるための取り組みが必要です。 |

| コミュニケーション | オープンなコミュニケーションを図り、従業員の不安や懸念を解消することが重要です。 |

| リーダーシップ | 統合プロセスを成功させるためには、経営層の強いリーダーシップが必要です。 |

まとめ

M&Aは、企業が競争優位性を築き、市場での地位を強化するための重要な戦略となります。

M&Aは、企業の成長戦略、事業再編、リスクヘッジなど、さまざまな目的を達成するための手段として活用されます。

M&Aは、異なる企業文化を持つ企業を統合するプロセスであり、文化の衝突や摩擦が生じる可能性があるため、統合プロセスをスムーズに進めるための計画的な取り組みが必要です。

参考文献

・M&Aとは?M&Aの基本的な意味や流れ、費用などをわかりやすく解説

・M&Aとは?基礎知識や契約の流れについてわかりやすく解説! | SMALL M&A .com

・M&Aとは|目的・手法・流れ・成功のポイントをわかりやすく

・M&Aとは?M&Aの目的、手法、流れなどをわかりやすく解説 | M&Aコラム | ウィルゲートm&A

・M&Aとは?流れや種類、意味やメリット・デメリット、発生する税金をわかりやすく解説|AGS media|株式会社AGSコンサルティング/AGS …

・M&Aとは│簡単にわかりやすくメリットと事例を解説!【図解】

・M&Aとは?目的・手法・メリット・流れを解説【図解でわかる】 – M&Aサクシード|法人・審査制m&Aマッチングサイト(旧ビズリーチ・サクシード)

・【図解あり】M&Aとは?目的・種類・流れ・市場動向を徹底解説!

・M&Aとは?意味や目的、メリットや注意点をわかりやすく解説

・M&Aとは? 目的や実施の流れ、事例から学ぶ成功のポイントをわかりやすく解説 | the Owner

・エンジンの馬力を上げる開発って大変なんですか?またどのように上… – Yahoo!知恵袋

・M&Aとは?M&Aの基本をわかりやすく解説 – ほけんの窓口

・M&Aとは何か?知っておきたいM&Aの用語について徹底解説