| 分類 | 内容 | 税率 | 納付先 |

|---|---|---|---|

| 法人税 | 国税 | 所得金額に応じて変動 | 国税庁 |

| 法人事業税 | 地方税 | 所得金額に応じて変動 | 都道府県 |

| 法人住民税 | 地方税 | 法人税額の一定率 | 都道府県・市町村 |

| 特別法人事業税 | 国税 | 法人事業税額の一定率 | 都道府県 |

1. 法人事業税とは

法人事業税の概要

法人事業税は、法人が事業を行う際に利用している道路や港湾、消防、警察などのさまざまな公共サービスや公共施設について、その経費の一部を負担する目的で課税されるものです。地方税なので事業所が所在する自治体に納めましょう。また法人事業税は所得に応じて支払うため、法人事業税において外形標準課税を適用する企業等を除いては、法人の所得がマイナスのときは納付の必要がありません。

法人事業税は、その法人の事業所がある都道府県において課税されます。法人事業税額は支払をした事業年度の損金として算入できます。

法人税とは各事業年度の所得に対して申告・納付を求められる国税で、税金を納める「納税者」と税金を負担する「担税者」はどちらも法人です。

法人税も法人事業税と同様、申告納税方式による税金なので、期限を忘れずに納めるようにしましょう。

| 納付義務者 | 説明 |

|---|---|

| 収益事業を行う法人 | 事業を行うために公共サービスを利用しているため、その経費を負担する必要がある |

| 収益事業を行う人格のない社団・財団 | 収益事業を行うため、法人と同様の扱いを受ける |

| 公共法人 | 公共サービスの提供を目的とするため、法人事業税の納付義務はない |

| 公益法人の公益事業 | 公益事業は収益を目的としないため、法人事業税の納付義務はない |

法人事業税と法人税の違い

法人税は国税であり、法人事業税は地方税である。また、各都道府県の地方自治体が法人に対して、事業を営む上で課している税金である。

法人税は課税対象が『所得のみ』なので、所得が0(赤字)の場合は法人税が課税されない。法人事業税も基本的には所得に課税されるが、資本金が1億円を超える法人の場合は「外形標準課税」が適用され、資本金の額や報酬給与額など所得以外が課税対象となる場合がある。一般的には黒字でなければ基本的に法人事業税は課されないが、「外形標準課税」の対象法人は赤字でも課される可能性がある。

法人税は損金算入ができない。が、法人事業税はそれを支払った時点で損金算入できる。

法人事業税は、その法人が得た所得に対して課税されるもので、法人税のうちの一つです。特徴としては、その事業所の所在の都道府県に支払うことが挙げられます。

| 項目 | 法人税 | 法人事業税 |

|---|---|---|

| 税金の性質 | 国税 | 地方税 |

| 課税対象 | 所得 | 所得(資本金が1億円を超える場合は外形標準課税) |

| 損金算入 | 不可 | 可 |

| 赤字の場合 | 課税されない | 原則として課税されない(外形標準課税の場合は課税される可能性あり) |

法人事業税の計算方法

法人事業税の納付額は「所得×税率」の計算式によって算出されるため、その都度その法人に課せられる法人事業税額も異なります。

法人事業税の計算方法は以下の通りである。\n「法人事業税=所得×法人事業税率」

ちなみに、法人事業税の他に、特別法人事業税というものがある。地方税である法人事業税に対して、特別法人事業税は国税として払うものである。計算方法は以下となる。\n特別法人事業税 = 法人事業税「額」 × 特別法人事業税の税率

法人事業税は各都道府県に納める地方税なので、その税率(法人事業税率)は各都道府県によって異なる。例えば、令和元年10月1日から開始する事業年度は、東京を例に挙げると、東京都の法人事業税率は年間所得ごとに3段階に分かれている。

| 計算式 | 法人事業税 | 特別法人事業税 |

|---|---|---|

| 計算方法 | 所得 × 法人事業税率 | 法人事業税額 × 特別法人事業税率 |

まとめ

法人事業税は、法人が事業を行う際に利用する公共サービスや公共施設の費用の一部を負担する目的で課される地方税です。

法人事業税は、その法人の事業所がある都道府県に納付する税金であり、所得に対して課税されます。

法人事業税は、法人税と異なり、支払った金額を翌年の費用として損金算入することができます。

法人事業税の税率は、都道府県によって異なり、資本金が1億円を超える場合は、外形標準課税が適用されるため、所得以外にも資本金や付加価値が課税対象となります。

2. 法人事業税の対象

法人事業税の納税義務者

法人事業税を納付する必要がある会社はどんな会社でしょうか?私の会社も納付が必要でしょうか?

法人事業税を納付する必要がある会社とは?事業を行っているすべて法人ということは、私の会社も関係ありそうですね。

法人住民税では、赤字法人でも掛かる「均等割」という税金がありましたが、法人事業税も赤字法人にも掛かるような税金なのでしょうか?

法人事業税は、法人が事業を行ったことで得た所得に対して課される税金です。そのため、赤字法人で、所得が発生していない法人であれば、法人事業税を納付する必要はありません。

法人事業税の納付先

地方自治体と言っても「都道府県」や「市町村」があると思うですけど、どちらに納付するものなのでしょうか。

法人事業税というのは、都道府県に納付する税金です。そのため、申告書の提出、納付のいずれも管轄の県税事務所に行うことになります。

申告、納税の詳しい内容については、後ほど行います。

次に特別法人事業税とはどのような税金なのかを確認していきましょう。

特別法人事業税の納付義務者

令和元年の税制改正によって、地方法人特別税が廃止され、法人事業税から分離して導入された税金が特別法人事業税となります。

法人事業税とは異なり、国税に属します。(実務ではこの部分はあまり気にする必要はありません。)

特別法人事業税を納付する必要がある法人はどのような法人なのでしょうか。

特別法人事業税も法人事業税と同様に、都道府県に納付する税金です。そのため、申告書の提出、納付のいずれも管轄の県税事務所に行うことになります。

まとめ

法人事業税は、事業を行っているすべての法人に納税義務があります。ただし、公共法人や公益法人の公共事業に関わる所得は課税されないなど、一部例外もあります。

法人事業税は、都道府県に納付する税金です。

法人事業税は、所得が赤字の法人や収益事業を行わない公益法人等は納税を免除されます。

特別法人事業税は、法人事業税と併せて納付する国税です。

3. 法人事業税の計算方法

法人事業税の計算方法

法人事業税、特別法人事業税がどのような計算で算出されるのかを確認していくことにしましょう。

まずは、法人事業税の計算方法から確認していきましょう。

法人事業税の計算は、「所得割額」、「付加価値割額」、「資本割額」、「収入割額」の4つの税金を足したものとなります。

これら4つの税金は、それぞれ算出方法が異なり、4つの税金を算出し、足したものが法人事業税の税額となっています。

| 要素 | 説明 |

|---|---|

| 所得割 | 法人の所得金額を課税標準とした税額 |

| 収入割 | 法人の収入金額を課税標準とした税額 |

| 資本割 | 法人の資本金等の額を課税標準とした税額 |

| 付加価値割 | 法人の付加価値額を課税標準とした税額 |

所得割額の計算

4つも税金を算出しなければいけないんですか!?大変そうだな、、

法人事業税を構成するのは4つの税金ですが、ほとんどの中小企業は所得割のみを算出することになります。

また、その所得割は、法人税と同様に「所得」を基に税額を算出する税金です。そのため、赤字法人である場合は、税額は発生しません。

コラム「付加価値割」「資本割」「収入割」は、なぜ多くの中小企業が算出しないのか

| 所得金額 | 税率 |

|---|---|

| 400万円以下 | 3.5% |

| 400万円超800万円以下 | 5.3% |

| 800万円超 | 7.0% |

所得割額の税率

それでは、次に多くの法人が算出することになる法人事業税の所得割について、確認していきます。

多くの法人が算出することになる法人事業税の所得割の内容を確認していきます。

所得割額は各都道府県において定められている税率を掛けて算出します。

所得割額は法人税の申告書に記載されている「所得金額」を基に税額を計算することになります。具体的には、法人税申告書の別表4の52欄の金額に所得割の税率を乗じます。

まとめ

法人事業税は、所得割額、付加価値割額、資本割額、収入割額の4つを足した金額となります。

ほとんどの中小企業は所得割のみを算出することになります。

所得割額は、法人税の申告書に記載されている「所得金額」を基に税額を計算します。

所得割の税率は、都道府県によって異なります。

4. 法人事業税の申告義務

法人事業税の申告方法

法人事業税と特別法人事業税の申告はどうやって行うのでしょうか?法人事業税と特別法人事業税の申告書は違う様式なんですか?

法人事業税と特別法人事業税を申告するためには、どちらの税目も「第6号様式」を使用します。

「第6号様式」はどのような様式なんでしょうか。

法人事業税及び特別法人事業税額を申告するための様式である「第6号様式」について、簡単に解説します。

申告書の提出先

完成した申告書はどこに提出するのでしょうか。

完成した法人事業税・特別法人事業税の申告書である第6号様式は、以下の提出先となります。

提出先の詳細は各自治体のホームページに申告書の提出先が掲載されていますので、そちらをご確認いただくか、申告書類が郵送されてくる場合は、宛先を見ると記載があるはずです。

なお、控用が必要な場合、同じ内容の申告書を2部提出すると1部を控えとして受付印を押して返してくれます。郵送の場合は、返信用封筒(切手貼付)を同封しておくと返送してくれます。

申告書の提出方法

第6号様式の提出の仕方は、県税事務所に持参すればいいのでしょうか。

確定申告書類は、次の3つの方法により提出できます。

それぞれの提出方法のメリットデメリット

これらの中から自社に適した提出方法を選択してください。

| 方法 | メリット | デメリット |

|---|---|---|

| 持参 | 窓口で不備があれば指摘してもらえる | 交通費と労力をかけて提出場所に行くコスト |

| 郵送 | 時間と場所を選ばずに提出できる | 郵送中の紛失リスク |

| 電子申告 | 申告が簡単で迅速 | システムの利用に慣れる必要がある |

まとめ

法人事業税と特別法人事業税の申告書は、どちらも「第6号様式」を使用します。

申告書の提出先は、都道府県の県税事務所となります。

申告書の提出方法は、持参、郵送、電子申告の3つの方法があります。

申告期限は、事業年度終了の日の翌日から2か月以内です。

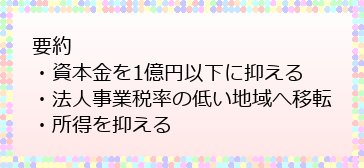

5. 法人事業税の節税方法

法人事業税の節税方法

法人事業税、特別法人事業税の概要はおおむね理解できたと思います。この法人事業税と特別法人事業税はどのように計算するのでしょうか。

続いて、法人事業税、特別法人事業税がどのような計算で算出されるのかを確認していくことにしましょう。

法人事業税・特別法人事業税の計算方法について、解説していきたいと思います。

まずは、法人事業税の計算方法から確認していきましょう。

所得割額の計算

多くの法人が算出することになる法人事業税の所得割の内容を確認していきます。

所得割額は各都道府県において定められている税率を掛けて算出します。

所得割額は法人税の申告書に記載されている「所得金額」を基に税額を計算することになります。

具体的には、法人税申告書の別表4の52欄の金額に所得割の税率を乗じます。

所得割額の税率

このように、所得割額の算出は、法人の所得金額に税率を掛けることから、儲かっている会社には多くの税額が発生するような仕組みとなっています。

こちらの金額に税率を掛けるわけですね。では、所得割の税率は何パーセントでしょうか。

法人税割の税率は、都道府県、市町村の自治体によって税率が違うため、一概に何パーセントというのはお示しできません。

税率の確認する方法としては、各都道府県で定めるられている税率表を用いて確認することになります。

まとめ

法人事業税は、所得割額、付加価値割額、資本割額、収入割額の4つを足した金額となります。

ほとんどの中小企業は所得割のみを算出することになります。

所得割額は、法人税の申告書に記載されている「所得金額」を基に税額を計算します。

所得割の税率は、都道府県によって異なります。

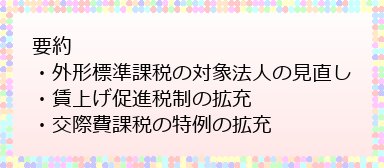

6. 法人事業税の改正動向

法人事業税の改正動向

法人事業税、特別法人事業税の計算方法について理解できました。ところで、事務所が2つ以上の都道府県にある場合は、2つの都道府県に納付しなくてはいけないんですか?

1つの都道府県において、事業を行っている法人の場合は、その事業を行っている都道府県に法人事業税を納めることになりますが、2つ以上の都道府県において事業を行っている法人の場合、法人事業税を都道府県に分割して納付することになります。

それを、法人事業税の「分割基準」と言います。

次の章ではこの分割基準について解説していきたいと思います。

分割基準の計算方法

法人事業税は、事業所等がある都道府県に対して納付する義務が発生します。そのため、複数の都道府県に事業所等がある場合、各都道府県に対して法人事業税を分割して納付する必要があります。このことを「分割基準」といいます。

分割基準の計算の方法は、会社がメインで行っている事業内容により変わります。

東京都のホームページに以下のような表がありますので、確認してみます。

上の表のような形で、業種によって法人事業税の按分計算の方法に違いがあります。すべてを解説すると大変長くなってしまうため、今回の記事では、上記表の「ア 下記イからオ以外の事業(建設業、通信業、卸売業、小売業、銀行業、保険業、証券業、不動産業、サービス業、ソフトウェア業等)」の業種の分割基準について解説していきたいと思います。

分割基準の計算例

この業種は製造業、倉庫業、ガス供給業、電気供給業、鉄道事業以外の業種がここに当てはまることになり、相当数の業種がこの分割基準を使用すFることになるかと思います。

多くの中小企業は「事業所の数 」と「従業員の数」に応じて法人事業税が分割され、それぞれの都道府県に納付します。

メインで行っている事業によって法人事業税の按分方法が変わるということですね。ところで、事業所等の数及び従業員の数とありますが、具体的にどのようなことを指すのでしょうか。

事業所等の数とは、実際に所有している事業所に関わらず、事業のために人的、物的設備として事業が継続的に行われている場所の数のことを言います。そのため、一時的に事務所として使用していた場所は事務所として数えられません。なお、分割基準でいうところの「数」とは、事業年度内の各月の最終日における数を合計したものをさします。

まとめ

法人事業税は、事業所等がある都道府県に対して納付する義務が発生します。

複数の都道府県に事業所等がある場合、各都道府県に対して法人事業税を分割して納付する必要があります。

分割基準は、法人の事業内容によって異なります。

法人事業税の分割基準については、都道府県のホームページなどで確認することができます。

参考文献

・法人事業税とは|税率・計算方法は?法人税・法人住民税との …

・法人事業税とは?納税義務者や税率、計算方法などをわかり …

・法人事業税とは? 税率や計算方法、法人税・法人住民税との …

・法人事業税とは?税率は何%?計算法や法人税、法人住民税と …

・法人事業税って何?課税対象や納付方法などをわかりやすく …

・法人事業税・特別法人事業税とは?初心者にわかりやすく元 …

・法人事業税とは?法人税、法人住民税との違いや税率、計算 …

・法人事業税とは?法人税や法人住民税との違いなどをわかり …

・法人事業税の税率や計算方法について解説! | クラウド会計 …

・法人事業税の仕組みやその申告・納付方法まで知りたい情報を …

・法人事業税 – 総務部財政局税務課 – 北海道のホームページ

・C1-1 法人税及び地方法人税の申告(法人税申告書別表等)

・法人住民税との違いは?法人事業税についてわかりやすく解説 …

・【法人 事業税まとめ】概要から節税まで一挙に解説! | Tax-tech

・法人税と法人事業税とは | 税理士紹介ラボの運営する【ラボン …