| 区分 | 内容 | プラス要因 | マイナス要因 |

|---|---|---|---|

| 営業活動によるキャッシュフロー | 本業で稼いだお金 | 売上による収入 | 仕入れや人件費などの支出 |

| 投資活動によるキャッシュフロー | 将来の事業拡大のための投資 | 設備や有価証券の売却 | 設備投資や有価証券の購入 |

| 財務活動によるキャッシュフロー | 資金調達や返済 | 借入金や社債の発行 | 借入金の返済や配当金の支払い |

1. 営業キャッシュフローとは

営業キャッシュフローとは何か?

営業キャッシュフローとは、企業の事業活動から生じた資金の変動、つまり「現金利益」のことです。簡単に言うと、会社が商品やサービスを販売して得た収入から、原材料費や人件費等の費用を引いて出した現金収支のことです。営業キャッシュフローは、プラスであればあるほど評価されます。

キャッシュフロー計算書には、営業活動によるキャッシュフロー、投資活動によるキャッシュフロー、財務活動によるキャッシュフローの3つがありますが、営業キャッシュフローが最も重要です。なぜなら、営業キャッシュフローで稼いだお金をベースとして、投資をしたり(投資キャッシュフロー)、借入金の返済等(財務キャッシュフロー)を行うからです。

営業キャッシュフローがプラスということは、本業で現金をしっかり稼げている、ということ。会社の経営が安定しているということになります。営業キャッシュフローが大きくプラスになっている会社は資金調達を銀行などに頼らずに、積極的に新規投資や借入金の返済が出来ます。

逆に営業キャッシュフローがマイナスの場合は、会社にある現金は減る一方ということです。資金調達のためには、銀行からの借入金に大きく依存することになってしまいます。投資をするためにも、返済期限が迫っている借入金の返済のためにも現金が必要。なのに、本業でその現金が稼げない、、、という事態なのです。もし営業キャッシュフローがマイナスになっているのであれば、長期化する前に手を打ってなんとかしなければなりません。

| 要素 | プラス要因 | マイナス要因 |

|---|---|---|

| 商品の売掛金の回収 | 現金が増える | 現金が減る |

| 減価償却費 | 現金が増える | 現金が減る |

| 家賃の支払い | 現金が増える | 現金が減る |

| 人件費 | 現金が増える | 現金が減る |

| 商品の仕入れ代金 | 現金が増える | 現金が減る |

営業キャッシュフローと利益の違い

「そもそも現金の流れであるキャッシュフローと利益は何が違うの?」と思われる方も多いでしょう。私もその一人でした。キャッシュフローと利益の違いはタイミングによる違いです。商品を売った場合の例だと理解しやすいかもしれません。

商品を売掛で売った場合、売上が上がった時点で利益として計上されます。よって、実際に入金されていなくても、売掛金になった時点で利益が増えます。一方でキャッシュフローは実際に現金で入金されなければプラスになりません。売掛金のサイクルは1ヶ月~数ヶ月のサイクルが通常です。

つまり、商品を売ってから実際に現金で入金があるまでに1ヶ月~数ヶ月のタイムラグがあるのです。そのため、利益とキャッシュフローが一致しない。「利益が上がっているので、手持ちの現金が増えていないのはなぜだ!!」という状態になるのです。

キャッシュフローと利益の大きな違いはここですので、頭の片隅に入れておいてくださいね!

営業キャッシュフローの構成要素

次に営業キャッシュフローを構成している要素をざっくり確認します。営業キャッシュフローを構成しているのは、商品の仕入商品の販売水光熱費人件費家賃利息・配当金税金の支払いなどが挙げられます。それぞれ営業キャッシュフローをプラスにする要因とマイナスにする要因に分けられます。プラスにする要因=現金を増やす。マイナスにする要因=現金を減らす。と考えるとわかりやすいと思います。

わかりやすいものでプラスとマイナスに分けてみましょう。営業キャッシュフローをプラスにする要因営業キャッシュフローをプラスにするのですから、現金を増やす要因ということになります。わかりやすい例で見ると商品の売掛金の回収 →商品を売った代金を現金で受け取るので、現金が増える減価償却費 →購入した年以降は、実際にお金は払っていないので、現金が増えるという感じです。

営業キャッシュフローをマイナスにする要因逆にマイナスの要因の例を挙げると家賃の支払い →現金で支払うので、現金は減る人件費(従業員の給料など) →給料も現金で払うので、現金は減る商品の仕入れ代金 →買掛金ではなく、その場で支払っているのであれば現金は減るのでマイナス要因というように現金が実際に減ったかどうかが判断基準です!

今回のポイントは営業キャッシュフローは会社の本業で稼いだキャッシュのことキャッシュフローは現金の収支営業キャッシュフローはプラスであればあるほどいい営業キャッシュフローがマイナスの場合は早急に手を打つ必要がある以上です。とりあえずざっくり営業キャッシュフローとは何か?を理解していきましょう!細かい内容は中心の内容を理解してから少しずつ深めていけばOKです!営業キャッシュフローの計算方法については今後の記事でまとめていきたいと思います。

まとめ

営業キャッシュフローは、企業が事業活動から得た利益を「現金収支」として計算したものです。言い換えると「現金利益」に相当するのが営業キャッシュフローです。

営業キャッシュフローは、プラスであればあるほど評価されます。営業キャッシュフローがプラスということは、本業で現金をしっかり稼げている、ということ。会社の経営が安定しているということになります。

逆に営業キャッシュフローがマイナスの場合は、会社にある現金は減る一方ということです。資金調達のためには、銀行からの借入金に大きく依存することになってしまいます。

営業キャッシュフローがマイナスになっているのであれば、長期化する前に手を打ってなんとかしなければなりません。

2. 営業キャッシュフローの重要性

営業キャッシュフローがプラスであることの重要性

営業キャッシュフローは、それ以外の投資キャッシュフロー・財務キャッシュフローのベースとなっています。そのため、営業キャッシュフローはプラスである必要があります。そのプラスも大きければ、大きいほど高く評価されます。

営業キャッシュフローがプラスということは、本業で現金をしっかり稼げている、ということ。会社の本業が安定していれば、会社の経営も安定しているということになります。

営業キャッシュフローが大きくプラスになっている会社は資金調達を銀行などに頼らずに、積極的に新規投資や借入金の返済が出来ます。

逆に営業キャッシュフローがマイナスの場合は、会社にある現金は減る一方ということです。資金調達のためには、銀行からの借入金に大きく依存することになってしまいます。投資をするためにも、返済期限が迫っている借入金の返済のためにも現金が必要。なのに、本業でその現金が稼げない、、、という事態なのです。

営業キャッシュフローがマイナスであることの危険性

もし営業キャッシュフローがマイナスになっているのであれば、長期化する前に手を打ってなんとかしなければなりません。

ただ、一時的に営業キャッシュフローがマイナスでも問題がない場合があります。それは会社が急成長している段階の時です。

会社が成長している時は、商品の売上高が急激に増えることが多いので、売掛金(すぐには現金にならない)が増えます。更に今後の受注に備えて在庫も増やすため、一時的に手元の現金が減ることが起こりうるからです。

この場合、一時的に営業キャッシュフローがマイナスにはなります。ただ急増した売上高の売掛金分が入金されてくれば、営業キャッシュフローはプラスに戻るので問題ありません。もちろん、営業キャッシュフローがマイナスな状態が続くと現金がショートしてしまう恐れがあるので、注意して状況を把握しておきましょう。

黒字倒産と営業キャッシュフロー

俗に言う「黒字倒産」が起こる理由も、利益とキャッシュフローの差が原因です。

覚えておきたい重要なポイントがあります。企業は赤字になったら倒産するのではなく、現金が尽きたら倒産する。赤字が問題なのではなく、倒産の本当の理由は「資金ショート」によって起こります。

特に不動産業を営んでいる会社などは、営業黒字を続けていても、市況の悪化などで突然、資金ショートが起こることもあります。

黒字倒産する銘柄を掴まないためにも、キャッシュフローの状況は常に気にかけておくことが大切です。

まとめ

営業キャッシュフローは、企業の事業活動で得たキャッシュの量を表しており、キャッシュフロー計算書に記載されます。

利益管理のみをおこない営業キャッシュフローを把握していないと、たとえ黒字であったとしても資金繰りが止まってしまい黒字倒産してしまう可能性もあるため、営業キャッシュフローを常に意識して経営をしていかなければなりません。

営業キャッシュフローはプラスであることが望ましいですが、マイナスになることもあります。

企業の成長段階であれば、必要な支出も多くなるため過度に不安になる必要はありませんが、継続してマイナスが続くようであれば、注意が必要です。事業の見直し、資金調達など、経営の全体的な見直しが必要になることもあります。

3. 営業キャッシュフローの評価方法

営業キャッシュフロー・マージン

営業キャッシュフロー・マージンとは、営業キャッシュフローをベースにした「利益率」のことです。

営業キャッシュフローマージン = 営業キャッシュフロー ÷ 売上高

参考:営業利益率 = 営業利益 ÷ 売上高

営業キャッシュフローマージンが大きいほど、利益率が高いことを示しています。業種にもよりますが、一般的に利益率の高さは競争優位性を表すと言われます。

| 目安 | 評価 |

|---|---|

| 15%以上 | 健全な利益を生み出している |

| 15%未満 | 収益性に課題あり |

| マイナス | 資金繰りが厳しい可能性あり |

営業キャッシュフローがプラスの場合

営業キャッシュフローがプラスの場合は、会社の営業活動による現金支出が、本業の現金収入でうまくまかなわれているということです。営業キャッシュフロー・マージンもプラスを示します。

通常は、「営業キャッシュフロー>利益」となることが多いです。営業キャッシュフローが利益よりも多い要因のひとつは減価償却費で、裏付けのある利益が計上されていると判断できます。

一方、「営業キャッシュフロー<利益」で大きな開きがある場合は、利益操作の可能性を指摘されることがあります。

見るべきポイント営業キャッシュフローがプラスの場合、損益計算書の利益と比較して、どのような状態になっているかを主に見ていきます。利益の質が高く、健全な状態というのは、営業キャッシュフローが利益よりも大きい場合です。また、営業キャッシュフローの合計がプラスでも、営業活動の小計がマイナスのケースもあります。この場合は、事業の継続性を注意して確認する必要があります。

営業キャッシュフローがマイナスの場合

営業キャッシュフローがマイナスということは、営業活動の現金収入だけで、営業活動の支出をカバーできていないということです。営業キャッシュフロー・マージンもマイナスを示します。

営業収入だけで営業活動の支出をまかなえないため、手元資金からの調達、金融機関や株主からの資金調達などが必要になります。営業キャッシュフローが悪いと、営業活動が不安視されることがありますが、マイナスが必ずしも悪いとは判断できません。

企業の成長過程で支出が増え、一時的に営業キャッシュフローがマイナスに転じることもあります。

見るべきポイント毎期継続的に黒字を出しており、企業の経営状況が順調そうに見えても、黒字倒産する企業もあります。黒字倒産するのは、企業の利益と資金繰りにはズレがあるためです。企業の一会計期間の利益は損益計算書で確認できますが、損益計算上の利益と手元現金はほとんどの場合一致することがありません。会計上の収益認識のタイミングと実際に現金が入ってくるタイミング、あるいは会計上の費用発生のタイミングと実際に現金が出ていくタイミングは異なるためです。

まとめ

営業キャッシュフローは、企業の営業活動における資金繰り(現金収支)を表した、キャッシュフロー計算書の項目の1つと紹介しました。また、企業の資金繰りや経営状況を確認するのにも重要な情報です。

営業キャッシュフローはプラスであることが望ましいですが、マイナスになることもあります。

企業の成長段階であれば、必要な支出も多くなるため過度に不安になる必要はありませんが、継続してマイナスが続くようであれば、注意が必要です。事業の見直し、資金調達など、経営の全体的な見直しが必要になることもあります。

商品の仕入や販売など、主に営業活動による現金収支を表したものをいいます。詳しくはこちらをご覧ください。損益計算書ではわからない、企業の資金繰りを見るのに役立ちます。詳しくはこちらをご覧ください。黒字倒産する可能性があります。詳しくはこちらをご覧ください。

4. 営業キャッシュフローの改善策

営業キャッシュフロー改善のための施策

営業キャッシュフローを改善し、プラスを伸ばすには、キャッシュインが増えるように意識し、できるだけキャッシュアウトが増えすぎないよう資金を管理することです。主な方法をご紹介します。

営業収入を増やすことは、売上高を増加させることです。これは新しい顧客を獲得する、既存の顧客からの販売を増やす、価格を見直すなどの戦略を通じて達成されることが一般的です。多くの企業にとって、これはキャッシュフローを改善する最も直接的な方法です。

運営コストを削減することにより、同じ売上でより多くの利益を確保できます。例えば、効率的な生産方法を採用する、無駄な支出を見直す、リソースを再配置するなどが考えられます。コスト削減は、企業の財務健全性を保つ上で重要な要素です。

売掛金の回収期間を短縮することで、売上げた商品やサービスに対する代金をより早く手に入れることができます。これは、早期支払い割引の提供や、信用管理の強化によって達成されることが多いです。

キャッシュアウトの抑制

支払い期間を延長することで、現金を手元に留める時間を長くすることができます。ただし、これは取引先との関係に悪影響を与えないよう注意が必要です。適切な交渉と管理により、キャッシュフローの柔軟性を高めることができます。

後払いやクレジットカードを利用することにより、即座に現金を支払う必要がなくなります。これにより短期的なキャッシュフローを改善することができますが、長期的には利息費用が発生する可能性があります。

在庫レベルを最適化することで、過剰な在庫保持コストを避け、必要なときに必要な量だけを保持することができます。在庫管理の改善は、資金の有効活用に直結します。

使われていない、あるいは必要以上に保有している固定資産を売却することにより、一時的に大きな現金を手に入れることができます。これは特に、資金調達が必要な時や、事業の規模を縮小する際に有効な手段です。

営業キャッシュフロー改善の重要性

営業キャッシュフローとは、企業の営業活動における資金繰り(現金収支)を表した、キャッシュフロー計算書の項目の1つと紹介しました。また、企業の資金繰りや経営状況を確認するのにも重要な情報です。

営業キャッシュフローはプラスであることが望ましいですが、マイナスになることもあります。

企業の成長段階であれば、必要な支出も多くなるため過度に不安になる必要はありませんが、継続してマイナスが続くようであれば、注意が必要です。事業の見直し、資金調達など、経営の全体的な見直しが必要になることもあります。

商品の仕入や販売など、主に営業活動による現金収支を表したものをいいます。詳しくはこちらをご覧ください。損益計算書ではわからない、企業の資金繰りを見るのに役立ちます。詳しくはこちらをご覧ください。黒字倒産する可能性があります。詳しくはこちらをご覧ください。

まとめ

営業キャッシュフローとは、企業の営業活動における資金繰り(現金収支)を表した、キャッシュフロー計算書の項目の1つと紹介しました。また、企業の資金繰りや経営状況を確認するのにも重要な情報です。

営業キャッシュフローはプラスであることが望ましいですが、マイナスになることもあります。

企業の成長段階であれば、必要な支出も多くなるため過度に不安になる必要はありませんが、継続してマイナスが続くようであれば、注意が必要です。事業の見直し、資金調達など、経営の全体的な見直しが必要になることもあります。

商品の仕入や販売など、主に営業活動による現金収支を表したものをいいます。詳しくはこちらをご覧ください。損益計算書ではわからない、企業の資金繰りを見るのに役立ちます。詳しくはこちらをご覧ください。黒字倒産する可能性があります。詳しくはこちらをご覧ください。

5. 営業キャッシュフローと投資キャッシュフローの違い

営業キャッシュフローと投資キャッシュフローの違い

営業キャッシュフローは、会社の本業で稼いだお金(キャッシュ=現金)を表しています。本業って何かというと、カフェならカフェ業、アパレルなら服の販売などその会社の中心事業のことですね。

その会社が商品やサービスを販売して得た収入から、原材料費や人件費等の費用を引いて出した現金収支が営業キャッシュフロー。営業キャッシュフローがプラスであればあるほど評価されます。

投資キャッシュフローは、設備投資や有価証券の購入など、将来の事業拡大のためにどれだけお金を使っているか、投資からどれだけ回収しているかなど、資金を投じる活動に伴うキャッシュフローを表しています。

投資キャッシュフローは、営業キャッシュフローで稼いだお金を使って行うものです。

投資キャッシュフローのプラスとマイナス

投資キャッシュフローは、大体下の理由でプラス・マイナスになります。

「有価証券の売却」などをする時は、大抵その企業は「資金繰りに困っている」ことが多いです。もちろん「この証券は、もう持つ意味がない」と、賢く見切った場合もあるでしょう。

ただ、それでも普通は「設備投資」のマイナスの方が上回るので、「プラスになる」ということは少ないです。プラスになるくらい証券などの資産を売却している時は「お金に困って、資金調達をしている」可能性が高いです。

逆にマイナスの方の「設備投資」は、基本いいものです。企業はこうやって発展していくものですし、利益を出すと法人税が増えるので、節税の面でも、設備投資にはメリットがあるのです。実際、成長している企業のほとんどは、この「投資キャッシュフロー」がマイナスになります。もちろん、マイナスでも成長していない企業もありますが、それは他の「営業・財務」などのキャッシュフローも合わせてみれば、実態がわかります。

| 要因 | プラス | マイナス |

|---|---|---|

| 有価証券の売却 | 資金繰りに困っている可能性 | 資金調達をしている可能性 |

| 設備投資 | 資産の売却を優先している可能性 | 事業拡大や成長を図っている |

営業キャッシュフローと投資キャッシュフローの関係

営業キャッシュフローは、それ以外の投資キャッシュフロー・財務キャッシュフローのベースとなっています。そのため、営業キャッシュフローはプラスである必要があります。そのプラスも大きければ、大きいほど高く評価されます。

営業キャッシュフローがプラスということは、本業で現金をしっかり稼げている、ということ。会社の経営が安定しているということになります。

営業キャッシュフローが大きくプラスになっている会社は資金調達を銀行などに頼らずに、積極的に新規投資や借入金の返済が出来ます。

逆に営業キャッシュフローがマイナスの場合は、会社にある現金は減る一方ということです。資金調達のためには、銀行からの借入金に大きく依存することになってしまいます。投資をするためにも、返済期限が迫っている借入金の返済のためにも現金が必要。なのに、本業でその現金が稼げない、、、という事態なのです。

まとめ

営業キャッシュフローは、会社の本業で稼いだお金(キャッシュ=現金)を表しています。本業って何かというと、カフェならカフェ業、アパレルなら服の販売などその会社の中心事業のことですね。

その会社が商品やサービスを販売して得た収入から、原材料費や人件費等の費用を引いて出した現金収支が営業キャッシュフロー。営業キャッシュフローがプラスであればあるほど評価されます。

投資キャッシュフローは、設備投資や有価証券の購入など、将来の事業拡大のためにどれだけお金を使っているか、投資からどれだけ回収しているかなど、資金を投じる活動に伴うキャッシュフローを表しています。

投資キャッシュフローは、営業キャッシュフローで稼いだお金を使って行うものです。

6. 営業キャッシュフローの事例分析

営業キャッシュフローの事例分析

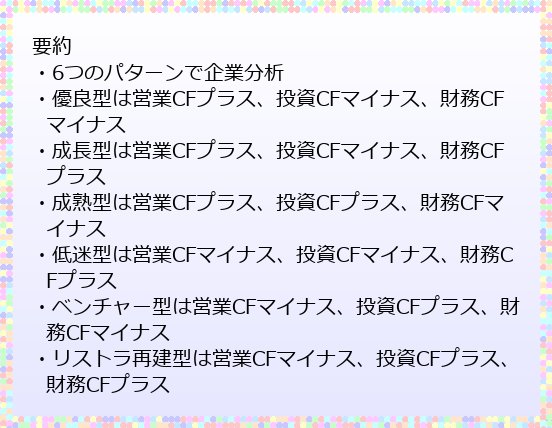

「営業・投資・財務」の3つのキャッシュフロー。これらの「プラマイの組み合わせ」で、企業の状態を測ることができます。下のような分け方です。

同じプラマイのパターンでも、もちろん「例外」もあります。しかし、この分類に当てはまる企業が多いです。以下、それぞれのパターンを説明しましょう。

優良企業の、典型的なパターンです。株でも基本的に、こういう銘柄に投資するのがおすすめです。

「借金はない方がいいじゃん」と思うかも知れません。確かにそうですが、ほとんどの企業は借金をしています(ユニクロすら、今でもしています)。借金ができるのは銀行から信頼されている証ですし、企業は借金をしてでも投資した方が、売上が拡大することが多いのです。もちろん、ミツカンなどのように「無借金経営」で成功している企業もあるので、絶対ではありません。これが優良型の例外です。

| パターン | 営業CF | 投資CF | 財務CF | 特徴 |

|---|---|---|---|---|

| 優良型 | プラス | マイナス | マイナス | 本業が安定し、成長のための投資もできている |

| 成長型 | プラス | マイナス | プラス | 積極的に投資を行っている |

| 成熟型 | プラス | プラス | マイナス | 安定した収益を得ており、株主への還元を行っている |

| 低迷型 | マイナス | マイナス | プラス | 本業が低迷し、借入金に頼っている |

| ベンチャー型 | マイナス | プラス | マイナス | 成長段階で、資金調達を行っている |

| リストラ再建型 | マイナス | プラス | プラス | 事業の再建や縮小を行っている |

成長型

長い歴史のある企業で、それでもさらに成長している―、というパターンです。さらに成長しているため、「投資CFがマイナス」になります。

優良型と違って「財務CFがプラス」なのは「他企業への投資が上手く行っている」などのパターンです。長い歴史があって、もう借金をほとんど返済し終わっているんですね。

で、むしろ他の企業に融資する側なので、そちらで利益が上がれば、財務CFはプラスになるということです。

成熟した企業だけど、守りに入っている―。という会社です。設備投資を積極的にしていないので、「投資CFはプラス」です。財務CFがマイナスなのは、たとえば「株主へ、多く配当している」などの理由があります。いわゆる「高配当銘柄」です。配当は財務CFでは「出費」なので、マイナスになるわけです。

低迷型

「営業CF=本業がマイナス」ということで、低迷しています。財務CFがプラスになっているということは「どこかから、借金をした」ということ。

「投資CFがマイナス」なのは、会社が持っている株・債券・不動産などの売却までは、まだ行っていないということです。これらを売却したら、大抵投資CFはプラスになるので。

ベンチャーやスタートアップの場合、最初は本業も赤字続きです。そのため、営業CFがマイナスです。

「投資CFがプラス」なのは、企業によりますが、たとえば「発行した株を、多くの投資家が買ってくれた」ということがあります。それでも大した金額ではないかも知れませんが、ベンチャーだと「設備投資」もほとんどできないので、マイナスも小さいのです。というわけで、少しでもプラスがあれば、投資CFがプラスになる…ということが多いのです。

まとめ

「営業・投資・財務」の3つのキャッシュフロー。これらの「プラマイの組み合わせ」で、企業の状態を測ることができます。

同じプラマイのパターンでも、もちろん「例外」もあります。しかし、この分類に当てはまる企業が多いです。

最終的に、キャッシュフロー計算書もあくまで「投資の参考資料の1つ」ということ。特定の業界の専門家だったらCF計算書を見なくても、業界紙を読むだけで成長企業がわかる…、ということもあるでしょう。

ただ、基本的にはほとんどの投資家にとって「キャッシュフロー計算書は必須」ですし、実際覚えておくと役立つので、ぜひ見方をマスターしてください。

参考文献

・【基本解説】営業キャッシュフローとは|数値の見方や改善 …

・営業キャッシュフローとは?計算方法から改善方法まで詳しく解説

・営業キャッシュ・フローとは?要素や確認すべき点、改善方法 …

・営業キャッシュフローとは?マイナスでも大丈夫?計算方法 …

・キャッシュフローって何? 営業cf、投資cf、財務cf、現金同等 …

・営業キャッシュ・フローとは?投資キャッシュ・フロー、財務 …

・営業キャッシュフローとは?計算方法や現金がマイナスの場合 …

・営業キャッシュフローとは?基礎から計算の仕方まで総解説 …

・営業キャッシュフローとは? 計算方法や確認する際のポイント …

・営業キャッシュフローとは?計算方法と直接法・間接法の違い …

・営業キャッシュフロー(営業cf)とは!?マイナスだとまずい …

・キャッシュフロー計算書とは?~3つのcf(営業・投資・財務 …

・営業キャッシュフローってなに?営業キャッシュフローの見方 …

・営業キャッシュ・フローとは何か?キャッシュマネジメントの …

・営業キャッシュフローとは|財務・会計用語集|iFinance