| 項目 | 説明 |

|---|---|

| LBO | Leveraged Buyoutの略称。企業買収の資金を、買収対象企業の資産や将来のキャッシュフローを担保に金融機関から調達する手法。 |

| SPC | Special Purpose Companyの略称。買収を目的とした資金調達や株式取得を行うための受け皿会社。 |

| MBO | Management Buyoutの略称。経営陣が自社の株式を取得し、経営権を得る手法。 |

| EBO | Employee Buyoutの略称。従業員が自社の株式を取得し、経営権を得る手法。 |

| PEファンド | Private Equityファンドの略称。非上場企業に投資し、経営支援などを行い、企業価値を高めた後に売却することで利益を得るファンド。 |

| ノンリコースローン | 買収資金の調達において、買い手ではなく、買収対象企業の資産やキャッシュフローを担保とする融資。 |

| スクイーズアウト | 少数株主から株式を強制的に買い取る手続き。 |

| コベナンツ | 金融機関が融資を行う際に、借入企業に課す誓約条項。 |

| レバレッジ効果 | 借入金を利用することで、少ない自己資金で大きな投資効果を生み出す効果。 |

| シナジー効果 | 企業合併や買収によって、単独では得られない相乗効果。 |

1. LBOとは何か

LBOの概要

LBO(Leveraged Buyout)とは、企業買収における手法の一つであり、売手企業の信用力をもとに、株式取得資金を金融機関から調達するという特徴があります。買収資金は通常、買い手の信用力に基づいて調達されますが、LBOでは売手企業の信用力に基づいて資金を調達します。そのため、買い手は少ない自己資金で買収を実行できます。

LBOは、買収資金の調達方法に特徴があり、買い手の信用力ではなく、対象会社の信用力に基づき買収資金を調達します。対象会社の資産や収益力を担保として、より多くの資金を調達することができます。

LBOは、買い手の信用力ではなく、対象会社の信用力に基づいて資金を調達する点が、通常のM&Aと大きく異なります。LBOでは、対象会社の資産や収益力を担保として、より多くの資金を調達することができます。

LBOは、買い手の信用力ではなく、対象会社の信用力に基づいて資金を調達する点が、通常のM&Aと大きく異なります。LBOでは、対象会社の資産や収益力を担保として、より多くの資金を調達することができます。

| 項目 | 説明 |

|---|---|

| LBO | Leveraged Buyoutの略称。企業買収の資金を、買収対象企業の資産や将来のキャッシュフローを担保に金融機関から調達する手法。 |

| SPC | Special Purpose Companyの略称。買収を目的とした資金調達や株式取得を行うための受け皿会社。 |

| MBO | Management Buyoutの略称。経営陣が自社の株式を取得し、経営権を得る手法。 |

| EBO | Employee Buyoutの略称。従業員が自社の株式を取得し、経営権を得る手法。 |

LBOの仕組み

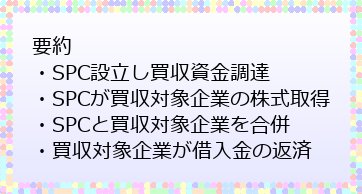

LBOは、買収を目的とするSPC(特別目的会社)を設立し、外部からの資金調達によって企業を買収、その後SPCと売り手を合併することまでが1つの流れです。

LBOは、買収を目的とするSPCを設立し、外部からの資金調達によって企業を買収、その後SPCと売り手を合併することまでが1つの流れです。

LBOは、買収を目的とするSPCを設立し、外部からの資金調達によって企業を買収、その後SPCと売り手を合併することまでが1つの流れです。

LBOは、買収を目的とするSPCを設立し、外部からの資金調達によって企業を買収、その後SPCと売り手を合併することまでが1つの流れです。

| ステップ | 内容 |

|---|---|

| 1 | SPC(特別目的会社)の設立 |

| 2 | SPCによる資金調達(借入など) |

| 3 | SPCによる買収の実施 |

| 4 | SPCと買収対象企業の合併 |

| 5 | 借入金の返済 |

LBOとMBO・EBOの違い

LBOと似た言葉にMBOやEBOがありますが、LBOが買収スキーム(買収の仕方)を指しているのに対して、MBO、EBOは「誰が買収するか?(買い手は誰か?)」を表す言葉です。

MBOは「Management Buyout(マネジメント・バイアウト)」の略で、「経営陣による買収」を意味します。たとえば上場企業など、経営者が大株主ではない場合に、経営者が株式を買い集めることを言います。

EBOは「Employee Buyout(エンプロイー・バイアウト)」の略で、「従業員による買収」という意味です。経営者の退任に伴って従業員が株式を買い集める際に、こういった呼ばれ方をします。

どちらも、ファンドと組んで、LBOスキームを使って資金調達し、株式を買い集めることが多いため、LBOの1つの使い方と考えてもいいかもしれません。

| 項目 | LBO | MBO | EBO |

|---|---|---|---|

| 買収主体 | 第三者 | 経営陣 | 従業員 |

| 目的 | 企業買収 | 経営権の移行 | 経営権の移行 |

| 資金調達 | 金融機関からの借入 | 金融機関からの借入 | 金融機関からの借入 |

まとめ

LBOは、買い手の信用力ではなく、対象会社の信用力に基づいて資金を調達する点が、通常のM&Aと大きく異なります。LBOでは、対象会社の資産や収益力を担保として、より多くの資金を調達することができます。

LBOは、買収を目的とするSPCを設立し、外部からの資金調達によって企業を買収、その後SPCと売り手を合併することまでが1つの流れです。

LBOと似た言葉にMBOやEBOがありますが、LBOが買収スキーム(買収の仕方)を指しているのに対して、MBO、EBOは「誰が買収するか?(買い手は誰か?)」を表す言葉です。

LBOは、買い手の信用力ではなく、対象会社の信用力に基づいて資金を調達する点が、通常のM&Aと大きく異なります。LBOでは、対象会社の資産や収益力を担保として、より多くの資金を調達することができます。

2. LBOのメリットとデメリット

買い手側のメリット

買い手側の最大のメリットは、少ない自己資金で企業買収を成立でき、自社より規模が大きい企業でも買収できるということでしょう。また、融資金の返済義務を持つのは買い手企業ではないので、買収によるリスクが少ないこともメリットです。

LBOは、対象企業が保有している資産や収益力を担保にして、銀行などの金融機関から買収に要する資金調達が可能な仕組みなので、実際よりも買収側の企業は少ない自己資金で企業買収できるメリットがあります。

自己資金が少なくても買収が可能であるということは、LBO対象企業の企業価値が大幅にアップした場合には、より利益率も大幅に向上することになります。

借入の返済リスクが少ないこともLBOのメリットの一つといえます。LBOの際に融資を受けるケースでは、買収元企業がSPCを設立しますが、買収のための資金調達はSPCが主体となって実行するため、買収元企業は直接的に調達返済義務を負うことはありません。

| メリット | 説明 |

|---|---|

| 少ない自己資金で買収可能 | 買収対象企業の資産やキャッシュフローを担保にすることで、少ない自己資金で買収が可能。 |

| 投資効率の向上 | 少ない自己資金で買収できるため、投資効率が向上する。 |

| 節税効果 | LBOローンの利息を損金算入することで、節税効果が期待できる。 |

| リスクの軽減 | 買収資金の返済義務は買収対象企業にあり、買い手は出資金部分のみのリスクを負う。 |

| 買収価格の引き上げ | レバレッジ効果により、買収価格を引き上げられる可能性がある。 |

| ポートフォリオの分散 | 複数の案件に投資することが可能になり、ポートフォリオ全体のリスクを低減できる。 |

| 格付の維持 | 事業会社が自身で借入を行う場合に比べて、格付の維持が容易になる。 |

| 株式の希薄化防止 | 増資による株式の希薄化を避けることができる。 |

売り手側のメリット

LBOにおいては銀行などの金融機関から資金調達をするので、当然ながら元本の支払いだけでなく利息の支払いも生じます。支払った利息は損金算入することが可能なので、結果的に税負担を圧縮することができ、法人税の節税につながります。

ただし、多額の利息を支払うことは収益の圧迫にもなるので注意が必要です。なお、この節税効果を享受できるのは、買い手企業ではなくLBO対象企業になります。

LBOでは買収先の売手企業からお金が出ていくので、その企業の価値そのものは下がってしまいます。しかし、期待価値という意味で株価が上がる可能性があるでしょう。株は変動するものなので、必ずしも上がるとは一概には言えませんが、時価よりも高く買ってもらえる可能性はあります。

また、売手企業の株主は、その企業の株を買手企業へ売却することになります。買収の際は株価が高めに設定されるため、株主が利益を得ることができる点がメリットといえます。

| メリット | 説明 |

|---|---|

| 売却金額の増加 | LBOでは、通常の市場価格よりも高い金額で売却できる可能性がある。 |

| 経営権の移行 | 経営権を譲渡することで、経営の負担を軽減できる。 |

| 事業の継続 | 事業を継続させるための資金調達手段として活用できる。 |

買い手側のデメリット

LBOで買収される企業は、本来は優良企業だったにもかかわらず、LBOによって多額の債務を保有してしまうことになります。買収企業側が同様に事業会社だった場合には、何ら落ち度がない企業に多額の債務を負担させることに対して、後ろめたい思いやプレッシャーなどを感じてしまう経営者もいるかもしれません。

その一方で、投資ファンドのようにドライに目的遂行を目指しているケースもありますので、LBOに対する考え方は買収側の当事者によって大きく変わるものと言えます。

借入金の直接の返済義務は、もちろんLBO対象会社にありますが、もしもLBO対象企業が返済できなくなってしまった場合には、無理なLBOを仕掛けた買収先企業のレピュテーション(評判)が著しく悪化して信用が大幅に低下してしまう可能性があります。

LBOの実行後にLBO対象企業との統合に支障が生じたケースなどでは、買収側企業が期待していたシナジー効果を得ることが叶わず、結果的にLBOの目的を達成することができなくなるデメリットも考えられます。

| デメリット | 説明 |

|---|---|

| 金利負担の増加 | LBOローンは、一般的なローンよりも金利が高い傾向がある。 |

| 経営の自由度が制限される | コベナンツなどの誓約条項によって、経営の自由度が制限される可能性がある。 |

| 返済不能のリスク | 買収対象企業の業績が悪化した場合、返済不能に陥るリスクがある。 |

| 企業価値の低下 | 短期間での売却を目的とする場合、企業価値が低下する可能性がある。 |

| 信用リスクの増加 | 買収対象企業が返済不能になった場合、買い手の信用力も低下する可能性がある。 |

まとめ

LBOは、買い手にとっては少ない自己資金で買収を実行できるメリットがあります。しかし、LBOは借入金額が高額になるケースが多く、金利も高くなる傾向があります。

LBOは、買い手にとっては少ない自己資金で買収を実行できるメリットがあります。しかし、LBOは借入金額が高額になるケースが多く、金利も高くなる傾向があります。

LBOは、買い手にとっては少ない自己資金で買収を実行できるメリットがあります。しかし、LBOは借入金額が高額になるケースが多く、金利も高くなる傾向があります。

LBOは、買い手にとっては少ない自己資金で買収を実行できるメリットがあります。しかし、LBOは借入金額が高額になるケースが多く、金利も高くなる傾向があります。

3. LBOの成功事例

ソフトバンクによるボーダフォン買収

ソフトバンク株式会社は、2006年に世界最大といわれる携帯電話事業者であったボーダフォンを1兆7

LBOとしても巨額の例であるこのケースでは、買収額の1.75兆円のうち1兆円をLBOで資金調達し、結果的にソフトバンクの携帯電話事業の成長に貢献したといえます。

当時ボーダフォンは携帯電話事業が不調であり、不採算の海外事業を手放すといわれていました。買収によって携帯ビジネスへの参入を検討していたソフトバンクは、ボーダフォンのインフラやブランドなどを活用して効率的に携帯電話ビジネスを軌道に乗せられると判断したのです。

ソフトバンクはボーダフォン日本法人が保有していた設備を活用し、iPhoneの発売などでさらなる発展を遂げました。携帯電話のような通信ビジネスは顧客の契約期間が長期にわたり、安定した収益が見込めるため、LBOに向いているビジネスといえます。ソフトバンクのボーダフォン買収は、LBOの有用性を示す事例といえます。

| 項目 | 内容 |

|---|---|

| 買収金額 | 1兆7,500億円 |

| LBOによる調達金額 | 1兆円 |

| 買収目的 | 携帯電話市場への参入 |

| 結果 | 成功。ソフトバンクは携帯電話事業を拡大。 |

カーライル・グループによるリガクの買収

世界でも有数の投資会社である米国のカーライル・グループ(以下、カーライル)と、X線分析・測定・検査機器のトップメーカーである株式会社リガク(以下、リガク)の代表取締役社長の志村氏は、共同出資して新規設立する持株会社を通じて、リガクの全発行済株式を取得することで合意した、と2021年1月に発表されました。

双方の出資比率は、カーライル側が約80%、リガク側(志村社長)が約20%で、数年内に持ち株会社の企業価値を向上させたうえで上場を目指すと発表されました。

1951年にリガクは設立された会社で、X線分析・測定・検査機器の分野においては我が国を代表するテクノロジー企業に発展しており、2021年に設立70周年の記念すべき節目を迎える企業です。

リガクの製品は、様々な原材料の組成成分や構造の分析・解析に利用されていて、科学技術に関する最先端テクノロジーの研究開発・生産に至るまで広範囲に活用されています。リガクは、大学の研究施設、半導体、電子デバイス、製薬、鉄鋼、セメントなど広範囲の分野の大手の民間企業、など国際的なマーケットにおいても1万社以上のバラエティに富んだ豊富な顧客基盤を保有し、年間売上は約441億円(内、海外売上比率は約65%)にのぼっています。

| 項目 | 内容 |

|---|---|

| 買収金額 | 2,613億円 |

| 売却金額 | 3,400億円 |

| 買収目的 | 固定電話部門の切り離し、データ通信分野への参入 |

| 結果 | 成功。リップルウッドは短期間で大きな利益を得た。 |

昭和電工による日立化成の買収

日立化成は日立御三家のひとつであり、時価総額では昭和電工の2倍ほどの差がありましたが、LBOを活用することにより買収成功に至ったものと考えられます。

このLBOのスキームは、買収目的で設立されるSPCがみずほ銀行からノンリコースローンを4

2020年3月24日にTOBが開始され、2020年4月20日に終了し、成立しています。

昭和電工は、買収と資金調達の受け皿会社(SPC)としてHCホールディングス株式会社を設立しています。昭和電工はHCホールディングスに2

| 項目 | 内容 |

|---|---|

| 買収金額 | 約1兆円 |

| LBOローン | みずほ銀行から4,000億円 |

| 買収目的 | 事業の拡大 |

| 結果 | 成功。日立化成を連結子会社化。 |

まとめ

LBOは、資金力が少ない企業でも大きな投資リターンを得られる可能性が高いM&A手法であり、場合によっては高い投資効率を実現できます。

しかし、複雑な手続きが必要となったり、多額負債を抱えることになったり等、重たい負担を抱えることにもなるため慎重な判断が必要です。

LBOを検討する際は、その複雑性を理解し、リスク判断を行うためにも専門家へ相談・連携することを推奨します。

LBOは、資金力が少ない企業でも大きな投資リターンを得られる可能性が高いM&A手法であり、場合によっては高い投資効率を実現できます。

4. LBOの失敗事例

ダイセンホールディングスによるさとうベネックの買収

米国サブプライムローン問題や不動産不況の影響で業績が低迷していた建設会社のさとうべネックですが、投資ファンドのネクスト・キャピタル・パートナーズによる経営再建を果たした(2010年度・2022年度に黒字計上)ことから、ダイセンビルディングへと売却されることとなりました。

ダイセンビルディングは、2011年11月にLBOを活用してさとうべネックを買収することで、ネクスト・キャピタル・パートナーズは売却益を獲得しましたが、その後1年も経たない内にさとうべネックは倒産しました。

さとうベネックの将来性に不安を抱いた幹部職員が続々と退職し、最終的にはメインバンクが貸し剥がしに動いたことが致命傷になったようです。

本事例はLBOの失敗事例といえるでしょう。

| 項目 | 内容 |

|---|---|

| 買収金額 | 非公開 |

| 買収後の状況 | 買収から8ヶ月後に黒字倒産 |

| 失敗原因 | 資金繰りの悪化、メインバンクからの融資打ち切り |

TPG・LGPによるJ.クルーの買収

米国のアパレルブランドJ.Crewは2011年、TPGとLeonard Green&Partnersという投資先から約30億ドルでLBOされていました。しかし、リーマンショック以降の業績の落ち込みに加え、LBOによる多額の債務により、2014年には約7億ドルの赤字が報告されました。

J.Crewはオバマ前大統領夫妻が愛用していたブランドとしても有名で、姉妹ブランドなどを含め米国内外に500以上の店舗を展開するなど、クールなイメージが象徴のアパレル大手でした。

しかし、LBOによる負債の増加、ファーストファッションブランドとの競争深刻化、コロナ禍の影響などにより膨らんだ負債を片付けられず、2020年5月に破産申請しました。その後も救済融資を通じて経営の改革を行っているJ.Crewですが、まだ先行きは不透明なままです。

J.クルーの事例でもわかるように、LBOはこのような経済危機に非常に弱い構造になっています。したがって、恐らくは今後、LBOをした企業の破綻事例が急増するでしょう。

| 項目 | 内容 |

|---|---|

| 買収金額 | 約30億ドル |

| 買収後の状況 | 2014年に赤字に転落、2020年に破産法を申請 |

| 失敗原因 | LBOによる負債増加、デジタル戦略の遅れ、コロナ禍の影響 |

カーライル・グループによるDDIポケットの買収

2004年にアメリカの投資ファンドであるエリオット・インベストメント・マネジメント(以下、エリオット)とビスタ・エクイティ・パートナーズ(以下、ビスタ)は、米国のソフトウエアメーカーであるシトリックス・システムズ(以下、シトリックス)を130億ドル(約1兆5

このLBOは、2022年初の大型規模のものとなりました。LBO資金は金融機関から調達する予定で、LBO完了後にシトリックスは上場廃止となる見込みで、ビスタが既に買収しているビジネスデータ分析の大手企業であるティブコ・ソフトウエア社と合併する予定です。(※2022年2月現在)

米国サブプライムローン問題や不動産不況の影響で業績が低迷していた建設会社のさとうべネックですが、投資ファンドのネクスト・キャピタル・パートナーズによる経営再建を果たした(2010年度・2022年度に黒字計上)ことから、ダイセンビルディングへと売却されることとなりました。

ダイセンビルディングは、2011年11月にLBOを活用してさとうべネックを買収することで、ネクスト・キャピタル・パートナーズは売却益を獲得しましたが、その後1年も経たない内にさとうべネックは倒産しました。さとうべネックの将来性に不安を抱いた幹部職員が続々と退職し、最終的にはメインバンクが貸し剥がしに動いたことが致命傷になったようです。本事例はLBOの失敗事例といえるでしょう。

| 項目 | 内容 |

|---|---|

| 買収金額 | 約2,200億円 |

| 買収後の状況 | 競争激化や規制緩和の影響で経営悪化、多額の負債を抱える |

| 結果 | ソフトバンクによる経営再建を経て、ワイモバイルに |

まとめ

LBOは、自己資金が少ない企業でも大企業を買収することが可能な企業買収手法の一つです。しかし、メリットだけに注目するのではなく、デメリットもしっかりと踏まえて検討することが重要です。

また、LBOではLBO当事者以外にも様々な人物が登場します。それぞれの役割を整理してスムーズにLBOのスキームを稼働させるためにはLBOにも精通しているM&AアドバイザーやM&Aコンサルタントによるサポートも必要不可欠です。

LBOは、自己資金が少ない企業でも大企業を買収することが可能な企業買収手法の一つです。しかし、メリットだけに注目するのではなく、デメリットもしっかりと踏まえて検討することが重要です。

また、LBOではLBO当事者以外にも様々な人物が登場します。それぞれの役割を整理してスムーズにLBOのスキームを稼働させるためにはLBOにも精通しているM&AアドバイザーやM&Aコンサルタントによるサポートも必要不可欠です。

5. LBOの手法と進行手順

LBOの手順

LBOは、買収を目的とするSPCを設立し、外部からの資金調達によって企業を買収、その後SPCと売り手を合併することまでが1つの流れです。

LBOは、買収を目的とするSPCを設立し、外部からの資金調達によって企業を買収、その後SPCと売り手を合併することまでが1つの流れです。

LBOは、買収を目的とするSPCを設立し、外部からの資金調達によって企業を買収、その後SPCと売り手を合併することまでが1つの流れです。

LBOは、買収を目的とするSPCを設立し、外部からの資金調達によって企業を買収、その後SPCと売り手を合併することまでが1つの流れです。

| ステップ | 内容 |

|---|---|

| 1 | SPC(特別目的会社)の設立 |

| 2 | SPCによる資金調達(借入など) |

| 3 | SPCによる買収の実施 |

| 4 | SPCと買収対象企業の合併 |

| 5 | 借入金の返済 |

LBOのスキーム

LBOは、買収を目的とするSPCを設立し、外部からの資金調達によって企業を買収、その後SPCと売り手を合併することまでが1つの流れです。

LBOは、買収を目的とするSPCを設立し、外部からの資金調達によって企業を買収、その後SPCと売り手を合併することまでが1つの流れです。

LBOは、買収を目的とするSPCを設立し、外部からの資金調達によって企業を買収、その後SPCと売り手を合併することまでが1つの流れです。

LBOは、買収を目的とするSPCを設立し、外部からの資金調達によって企業を買収、その後SPCと売り手を合併することまでが1つの流れです。

| ステップ | 内容 |

|---|---|

| 1 | SPC(特別目的会社)の設立 |

| 2 | SPCによる資金調達(借入など) |

| 3 | SPCによる買収の実施 |

| 4 | SPCと買収対象企業の合併 |

| 5 | 借入金の返済 |

LBOのキャピタルストラクチャー

LBOのキャピタルストラクチャーにつき、SPCのバランスシートに着目して検討していきます。

なお、一般的にSPCのバランスシートのことを「Use & Source table」と言い、「ユース&ソース」などと呼びます。

上記スキームの流れに沿って、Use & Sourceを整理します。

まず、買い手がSPCを設立します。

| 項目 | 説明 |

|---|---|

| Use | 買収対価、リファイナンス |

| Source | エクイティ、LBOファイナンス |

まとめ

LBOは、買収を目的とするSPCを設立し、外部からの資金調達によって企業を買収、その後SPCと売り手を合併することまでが1つの流れです。

LBOは、買収を目的とするSPCを設立し、外部からの資金調達によって企業を買収、その後SPCと売り手を合併することまでが1つの流れです。

LBOは、買収を目的とするSPCを設立し、外部からの資金調達によって企業を買収、その後SPCと売り手を合併することまでが1つの流れです。

LBOは、買収を目的とするSPCを設立し、外部からの資金調達によって企業を買収、その後SPCと売り手を合併することまでが1つの流れです。

6. LBOの将来展望

LBOの今後の動向

LBOは、資金力が少ない企業でも大きな投資リターンを得られる可能性が高いM&A手法であり、場合によっては高い投資効率を実現できます。

しかし、複雑な手続きが必要となったり、多額負債を抱えることになったり等、重たい負担を抱えることにもなるため慎重な判断が必要です。

LBOを検討する際は、その複雑性を理解し、リスク判断を行うためにも専門家へ相談・連携することを推奨します。

LBOは、資金力が少ない企業でも大きな投資リターンを得られる可能性が高いM&A手法であり、場合によっては高い投資効率を実現できます。

LBOと日本の市場

LBOは、資金力が少ない企業でも大きな投資リターンを得られる可能性が高いM&A手法であり、場合によっては高い投資効率を実現できます。

しかし、複雑な手続きが必要となったり、多額負債を抱えることになったり等、重たい負担を抱えることにもなるため慎重な判断が必要です。

LBOを検討する際は、その複雑性を理解し、リスク判断を行うためにも専門家へ相談・連携することを推奨します。

LBOは、資金力が少ない企業でも大きな投資リターンを得られる可能性が高いM&A手法であり、場合によっては高い投資効率を実現できます。

LBOと今後のM&A市場

LBOは、資金力が少ない企業でも大きな投資リターンを得られる可能性が高いM&A手法であり、場合によっては高い投資効率を実現できます。

しかし、複雑な手続きが必要となったり、多額負債を抱えることになったり等、重たい負担を抱えることにもなるため慎重な判断が必要です。

LBOを検討する際は、その複雑性を理解し、リスク判断を行うためにも専門家へ相談・連携することを推奨します。

LBOは、資金力が少ない企業でも大きな投資リターンを得られる可能性が高いM&A手法であり、場合によっては高い投資効率を実現できます。

まとめ

LBOは、資金力が少ない企業でも大きな投資リターンを得られる可能性が高いM&A手法であり、場合によっては高い投資効率を実現できます。

しかし、複雑な手続きが必要となったり、多額負債を抱えることになったり等、重たい負担を抱えることにもなるため慎重な判断が必要です。

LBOを検討する際は、その複雑性を理解し、リスク判断を行うためにも専門家へ相談・連携することを推奨します。

LBOは、資金力が少ない企業でも大きな投資リターンを得られる可能性が高いM&A手法であり、場合によっては高い投資効率を実現できます。

参考文献

・【図解】Lbo(レバレッジドバイアウト)とは?仕組みや事例、メリットを解説 – M&Aサクシード|法人・審査制m&Aマッチングサイト(旧ビズ …

・【図解】LBO(レバレッジドバイアウト)とは?仕組みと危険性を解説

・LBO(レバレッジド・バイアウト)とは?概要からメリット・デメリット、事例まで解説|AGS media|株式会社AGSコンサルティング/AGS …

・Lbo(レバレッジド・バイアウト)とは?仕組みやメリット・デメリット、成功事例を解説 |M&Aコラム|日本m&Aセンター

・Lboの仕組みや流れ、メリット・デメリットについて詳しく解説 | リクルートが提供するm&A・事業承継総合センター

・Lboとは?Mboとの違いや仕組み、メリット・デメリットや手法・事例を解説 | M&Aコラム | ウィルゲートm&A

・LBOとは?手法・MBOとの違い・メリット・事例 | fundbook(ファンドブック)事業承継・M&A仲介サービス

・LBO(レバレッジド・バイアウト)とは?仕組みやスキーム、メリット・デメリットや事例をわかりやすく解説

・LBO(レバレッジド・バイアウト)とは?仕組みやメリットを解説|M&Aキャピタルパートナーズ

・LBOとは|意味や仕組み・メリットについてわかりやすく解説 | ビジネスコンシェルジュ powered by お名前.com

・LBO(レバレッジドバイアウト)とは?仕組みやメリット、流れ|M&Aガイドブック

・(日銀レビュー)LBO ファイナンスの動向とリスク管理 : 日本銀行 Bank of Japan

・Lbo(レバレッジド・バイアウト)とは? メリット・デメリット、仕組みやスキーム、事例までわかりやすく解説

・レバレッジド・バイアウト(LBO)とは|会社・経営用語集|iFinance

・LBOとは?財務制限条項などLA契約の内容を解説【投資ファンドの錬金術~応用編~】|株式会社ブルームキャピタル|Bloom Capital